| Kumule in der Valorenversicherung |

| Vortrag von Herrn Andre Körner, Allianz Versicherungs-AG, München |

Inhaltsverzeichnis

| Wo können Kumule in der Valorenversicherung entstehen? |

||

| Gibt es "unbekannte" Kumule? |

||

| Kumul-/PML-Ermittlung / Kumulmanagement |

||

| RV-Lösungen aus Sicht eines Erstversicherers |

||

Neben den gängigen Schadenbildern wie Diebstahl, Einbruchdiebstahl, Raub und besonderen Schadenbildern wie Tiger-Kidnap und künftig vielleicht Cyber-Angriffe auf Sicherheitssysteme, haben wir es in der Valorenversicherung auch mit sich kumulierenden Risiken zu tun.

Dies liegt natürlich in erster Linie an den umfangreichen Valoren-Deckungskonzepten. In der Regel werden die wertvollen "Güter" unserer Kundschaft gegen alle Gefahren und an allen Plätzen abgesichert.

Diese Art der Versicherung, rückt die aus Sicht von Solvency II. in die Rubrik der eigenkapital-intensiveren Versicherungssparten.

Daher wird auch in der Valorenversicherung das Thema der Kumulbestimmung und Kumulkontrolle immer wichtiger.

Seitenanfang

Wo können Kumule in der Valorenversicherung entstehen?

Kumule entstehen u. a.:

| im Domizilbereich | |

| auf Messen und Ausstellungen | |

| auf dem Transportweg | |

| bei "Events". |

Ein Beispiel für solch ein Event ist die Oscar-Verleihung, Kumule treten hier sowohl am Veranstaltungsort als auch bei den sog. "Aftershow-Partys" auf.

Kumule im Domizilbereich

Aufgrund der Risikozusammensetzung, sind größere Kumule am Domizil der Kunden sehr selten. Zwar finden sich in repräsentativen Lagen oftmals eine Vielzahl von Einzelhändlern in unmittelbarer Nachbarschaft, doch muss hier nicht immer zwingend von einer Kumulgefährdung ausgegangen werden.

Im Bereich der Produktionsbetriebe sind kaum nennenswerte Kumule (Feuer, Elementar, Erdbeben) in Deutschland zu identifizieren, selbst in den Zentren Idar-Oberstein und Region Pforzheim nicht.

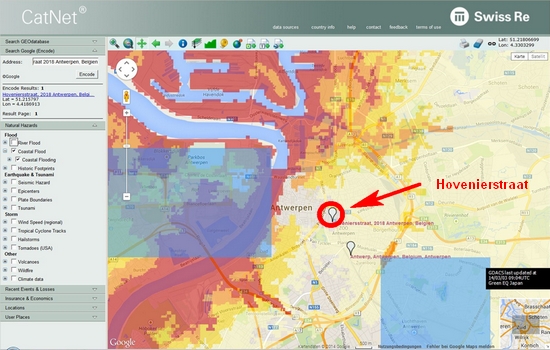

Anders kann es z. B. in Antwerpen aussehen. Das bekannte Diamantenzentrum könnte einen bedeutenden Feuer-Kumul darstellen.

Die Naturgefahr Sturmflut könnte eine Kumulgefahr darstellen. Das Naturgefahren-Analyse-Tool CatNet der SwissRe zeigt, dass die Hovenierstraat nur in geringem Maße durch Überflutungen gefährdet ist:

© Swiss Re

Zur Kumulgefährdung durch Naturgefahren gibt es weitere Tools wie Nathan von der Münchener Rück oder KIS (Kumul Informations System) des GDV.

Seitenanfang

Kumule auf Messen und Ausstellungen

Bedeutende Kumule können auf den einschlägigen Fachmessen der Valorenbranche grundsätzlich leicht identifiziert werden.

Einige der größten Fachmessen der Valorenbranche sind hier aufgeführt:

| Baselworld | |

| Inhorgenta Munich | |

| JCK Las Vegas | |

| Hong Kong Jewellery & Gem Fair | Vicenzaoro Spring |

| Intergem Idar-Oberstein |

Bei der Betrachtung der Kumule stehen "klassische" Kumulgefahren wie Erdbeben, Feuer, Sturmflut, Tsunamis und Hochwasser/Überschwemmung im Vordergrund.

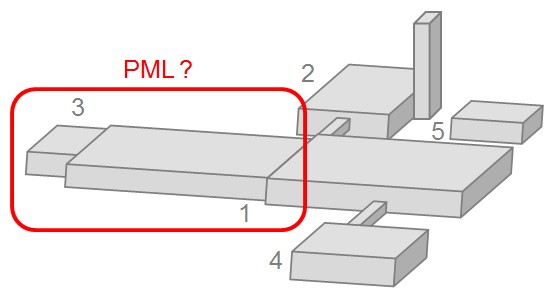

Beispiel Baselworld

Die Baselworld ist eine Messe, die früh im Jahr stattfindet. Die Ausstellungsfläche beträgt 141.000 m², 2013 waren ca. 1500 Aussteller dabei. Die Messe liegt zentral gelegen in der Baseler Innenstadt.

Wenn man sich diesen schematischen Lageplan der Hallen der Baselworld ansieht, kann man zu folgenden Ergebnissen kommen: Unter feuertechnischen Gesichtspunkten sieht es so aus, dass die Gebäude 1 und 3 das Feuer-PLM darstellen könnten. Ob auch der Gebäudeteil 5 in die PLM-Betrachtung einfließen muss, kann nur nach einer Prüfung der Brandabschnitte vor Ort festgestellt werden.

Wie sieht es bauartbedingt mit der Feuerausbreitung aus?

Exemplarisch sei hier ein brandbedingtes Großschadenereignis am Flughafen Düsseldorf im Jahr 1996 genannt.

Die Bauausführung eines Flughafens könnte mit derjenigen von Messebauten durchaus vergleichbar sein. In Fall Düsseldorf kam es bedingt durch Umbauarbeiten zu einem Brand im Isoliermaterial (Styropor) der Decken, welcher sich mit erheblicher Rauchentwicklung über große Teile des Komplexes ausgedehnt hat.

Genau wie bei der ED/Raub-Gefahr, sind auch in Feuer die Auf- und Abbauzeiten ein besonders sensibler Zeitabschnitt. Während dieser Zeit sind z. B. die Zufahrtswege für die anrückende Feuerwehr evtl. durch das erhöhe Verkehrsaufkommen behindert.

Auch Dämm-Materialien an den Außenfassaden stellen häufig Brandlasten dar. Ein weiteres Thema ist die Selbstentzündung von Photovoltaik-Anlagen.

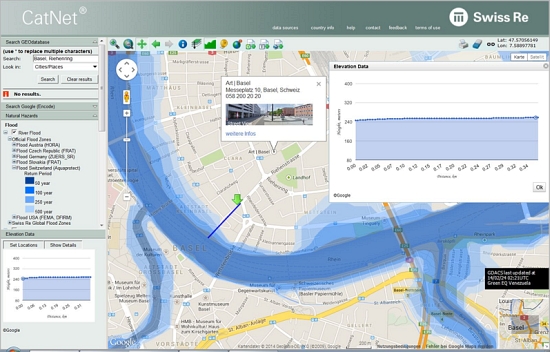

Die Baseler Messe aus Sicht der Elementargefahren

Diese Abbildung zeigt die Hochwassergefährdung der Baseler Innenstadt durch das Tool NatCat der SwissRe:

© Swiss Re

Das Messegelände liegt außerhalb der gefährdeten (blau markierten) Flächen. Schaut man sich das Höhenprofil an, ist festzustellen, dass das Gelände der Baseler Messe über 12 m höher liegt als der Rhein. Man muss demnach nicht zwingend von einer Hochwassergefährdung der Baseler Messe ausgehen.

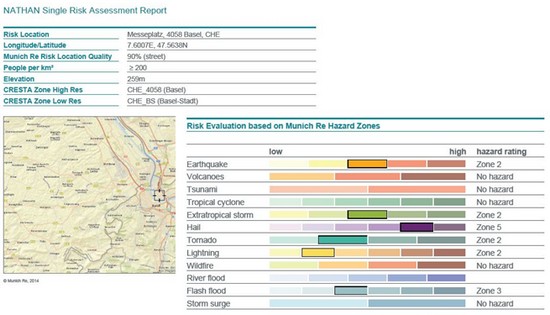

Die Auswertung mit dem Tool NATHAN der Munich Re zeigt die Gefährdung durch verschiedene Naturgefahren für den Standort der Baseler Messe. Besonders groß ist die Gefährdung durch Hagel (engl. Hail). Diese stellt bei einem Messegelände aber kein großes Problem dar. Allerdings wird eine mittlere Gefährdung durch Erdbeben ausgewiesen:

© Munich Re

Seitenanfang

![]()

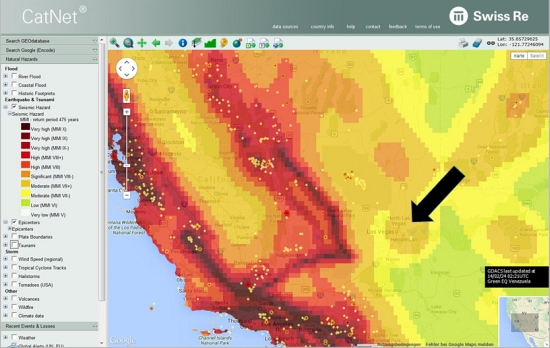

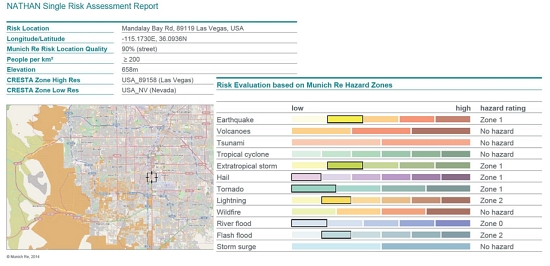

Ein weiteres Messegelände, das betrachtet werden soll, liegt in Las Vegas (USA). Während weiter westlich die Erdbebengefahr sehr groß ist, wird diese für Las Vegas mit beiden Tools als etwas geringer ausgewiesen als in Basel:

© Swiss Re

© Munich Re

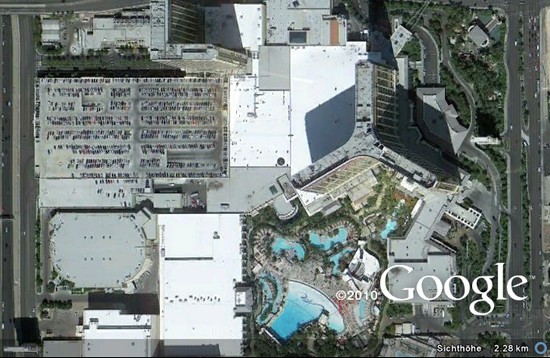

Diese Abbildung zeigt das Mandalay Bay Hotel in Las Vegas:

In Las Vegas kommt es aus kumultechnischer Sicht zu einem anderen Problem. Durch die hohen Werte der Hotelgebäude (es kumulieren Gebäude, "Inhalt" und Betriebsunterbrechung) sind die RV-Kapazitäten auf dem Rückversicherungsmarkt begrenzt.

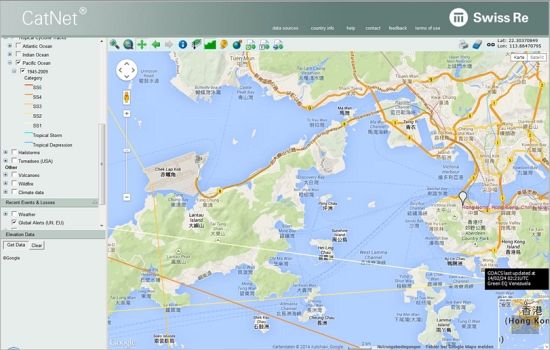

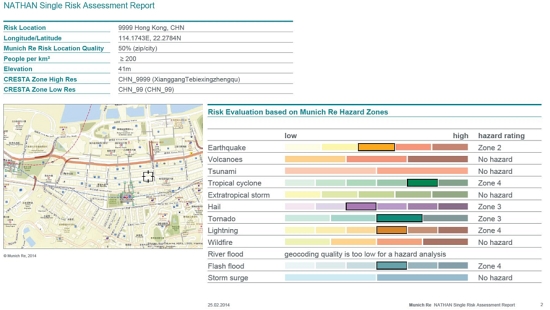

Als nächstes geht es um die Messe in Hong Kong. Zunächst ist zu beachten, dass es in Hong zwei Messestandorte gibt, an denen bisweilen zeitgleich Messen stattfinden. Hier muss der Kunde zunächst gefragt werden, an welchem der beiden Standorte er ausstellen wird.

Für den Messestandort Hong Kong wird hier exemplarisch die Kumulgefahr "tropische Stürme" identifiziert:

© Swiss Re

Hier die Auswertung durch das Munich Re-Tool Nathan:

© Munich Re

Im unteren Teil der Karte erkennt man die linienartigen Zugbahnen der Zyklone, die in jüngerer Zeit aufgetreten sind. Im September 2013 erreichte beispielsweise der Tropensturm Usagi Windgeschwindigkeiten von bis zu 250 km/h, einzelne Böen sogar bis zu 300 km/h.

Dennoch müssen Zyklone in Hong Kong nicht als vorherrschende Kumulgefahr angesehen werden. Daher befassen wir uns auf diesem Messegelände vorwiegend mit dem Feuerrisiko.

Seitenanfang

Gibt es "unbekannte" Kumule?

Natürlich gibt es keine gänzlich unbekannten Kumulierungen.

Letztlich ist aber nicht exakt vorherzusehen, wann und wo genau diese auftreten.

Insbesondere dann nicht, wenn Kunden deren Waren an Dritte wie z. B. Beförderungsdienstleister weitergeben.

"Unbekannt" sind Kumule nicht zwingend hinsichtlich deren Existenz, sondern vielmehr in Bezug auf deren Höhe und ggf. genauen Zeitpunkt der Kumulierung.

Unbekannte Kumule in diesem Sinne entstehen z. B. vielfach in den Zeiträumen vor und nach den Valoren-Großmessen.

Zum Beispiel bei:

| Beförderungsunternehmen (WTU) sowohl in deren Umschlaglägern als auch auf den Transportmitteln – insbesondere Lufttransporte. | |

| Evt. auch in messenahen Hotels, bedingt durch das Mitführungen von Kollektionen oder Sonderpräsentationen von Auswahlen. | |

Auch potentiellen Tätern sind Kumule oft bestens bekannt.

Als Beispiele werden im Folgenden drei Fälle von Kumulschaden-Ereignissen auf dem Transportweg kurz vorgestellt. Alle drei Fälle zeichnen sich durch Insiderwissen der Täter aus.

FLUGHAFEN SCHIPHOL – Beute: 118 Millionen USD

Februar 2005, Amsterdam

Zwei Männer, getarnt als Mitarbeiter der Fluggesellschaft KLM, stoppen mit ihrem gestohlenen Lieferwagen einen KLM-Transporter, in dessen Frachtraum sich eine riesige Diamantenlieferung, bestimmt für Antwerpen, befindet. Vor etlichen Zeugen ziehen die Täter ihre Waffen, kapern den Diamantentransporter und verschwinden mit ihm unerkannt.

FLUGHAFEN SCHIPHOL – Beute: 76 Millionen Euro

Mai 2010, Amsterdam

Dieses Mal gelangten die Räuber mittels zweier zuvor geklauten blauen KLM-Fahrzeuge auf das Flughafengelände.

FLUGHAFEN Brüssel – Beute: 50 Millionen USD

Februar 2012, Brüssel

Mit gefälschten Polizeiautos fahren die Räuber am Brüsseler Flughafen vor, durchbrechen ungehindert Zäune und rauben 120 Päckchen mit ungeschliffenen Diamanten. Der Überfall dauerte 5 Minuten.

Zur Vermeidung solcher "unbekannten" Kumule gibt es wahrscheinlich kein Patentrezept. Dennoch kann man etwas tun.

Seitenanfang

Kumul-/PML-Ermittlung / Kumulmanagement

Hierfür sind zunächst "saubere" Datenbestände notwendig, welche sowohl die Vertragsmaxima als auch Zusatzanmeldungen erfassen.

Zur Ermittlung der Höhe eines PML wird zunächst einmal das Gesamt-Exposure benötigt, welches den einzelnen Policen recht einfach entnommen werden kann, da in diesen Höchtshaftungssummen für Messen und Ausstellungen vereinbart sind. Nicht selten aber wird vom Kunden sehr kurzfristig – teils erst nach Beginn der Messe – eine Erhöhung des Maximums beantragt.

Bei Kumulermittlungen im Gefahrensegment ED und Raub muss ein PML-Ansatz gefunden werden. Es könnte der Messestand eines Kunden mit dem höchsten Gesamtwert an Ausstellungsware herangezogen werden oder ein bestimmter Bereich einer Messehalle, in dem sich mehrere der versicherten Kunden befinden. Hierbei ist das Risiko abzuschätzen, ob ein großangelegter Raubüberfall während der Messezeiten überhaupt ein realistisches Szenario darstellen kann.

Auf jeden Fall benötigen die Versicherer Detailinformationen sowohl zu den Sicherheitsvorkehrungen der Kunden auf den Messen als auch Hintergrundinformationen zur Messe selbst, um die Kumule so gut wie möglich bestimmen zu können. Dazu gehören auch die Sicherheitsvorkehrungen der Messe selbst.

Hierzu können die Sicherungsrichtlinien für Museen und Ausstellungshäuser vom VdS wertvolle Unterstützung liefern. Diese können als PDF unter diesem Link zur Verfügung:

Sicherungsrichtlinien für Museen und Ausstellungshäuser

Seitenanfang

RV-Lösungen aus Sicht eines Erstversicherers

Trotz intensiver Kumulermittlung steht das tatsächliche Exposure des Versicherers oft erst kurz vor Messebeginn fest – manchmal sogar erst danach.

Aufgrund der Risikovariabilität benötigen Erstversicherer für Kumule in der Valorenversicherung flexible RV-Lösungen.

Programme wie "CatNet" und "Nathan" unterstützen bei der Ermittlung der Naturgefahrengefährdung.

Seitenanfang