| Stahl aus Sicht eines Versicherers |

| Vortrag von Herrn Manfred Walke, Mannheimer Versicherung AG, Transportschaden-Abteilung |

Nach der Vielzahl der während des bisherigen Tagungsverlaufes erhaltenen Informationen möchte ich die Möglichkeit und Gelegenheit wahrnehmen, noch einige Aspekte unter der Überschrift Stahl aus der Sicht eines Versicherers anzusprechen.

|

Häufig macht man die Erfahrung – und dies wird dem einen oder anderen von Ihnen sicherlich auch schon so gegangen sein – dass landläufig oft die Meinung vertreten wird, Stahl ist ein robustes, unempfindliches und vermeintlich widerstandsfähiges Material bzw. Produkt. Daher rührt wohl auch das gängige Schlagwort "stahlhart"! Lassen wir jetzt die im Rahmen der Tagung aus den Fachvorträgen und Besichtigungen gewonnenen Erkenntnisse Revue passieren, kommt man zwangsläufig zu dem Ergebnis, dass dieser erste Eindruck trügt. Sehr anschaulich und deutlich haben, wie ich finde, die Sachverständigen aufgezeigt, welchen Risiken und Gefahrenpotentialen die Güter während des Transportes ausgesetzt sind und welche Folgen bzw. Schäden sich daraus ergeben können. |

|

Für uns als

Transportversicherer stellt sich deshalb die Frage, ist Stahl überhaupt ein

versicherbares Risiko? Oder kann ich diese Fragestellung umformulieren und die

grundsätzliche Aussage treffen: Stahl ist ein versicherbares Risiko! Eventuell mit dem

Zusatz versehen: Unter bestimmten Voraussetzungen. Um dies beantworten zu können bzw. hier zu einem Ergebnis zu kommen muss man versuchen, sich zunächst ein objektives Bild über sämtliche risikorelevanten Faktoren zu machen. D.h. sammeln und Auswertung aller verfügbarer Daten und Informationen. Einen ganz wesentlichen Aspekt bildet hierbei die jeweilige Warenart mit ihren unterschiedlichen Güten und Qualitäten. |

Im Rahmen der Tagung haben wir uns überwiegend mit dem Thema Bleche beschäftigt. Dies ist jedoch nur ein Ausschnitt oder Teilbereich aus dem großen Spektrum von Stahlprodukten. Die für einen Transportversicherer zu versichernde Produktpalette ist viel weitergehender. Die wichtigsten Warenarten habe ich nochmals in einer Aufzählung, die allerdings keinen Anspruch auf Vollzähligkeit erhebt, zusammengefasst.

|

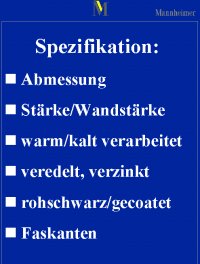

In Verbindung mit der jeweiligen Warenart ergeben sich unterschiedliche Empfindlichkeiten im Hinblick auf Transportbeanspruchungen. Die Empfindlichkeit der Ware auf äußere Einflüsse ist in der Regel direkt abhängig von der Spezifikation des Gutes. |

|

Hier spielen beispielsweise die Abmessung oder die Stärke/Wandstärke eine maßgebliche Rolle. Dickwandige Rohre oder dicke Bleche sind weniger empfindlich als dünne oder dünnwandige. Kaltgewalztes Material ist nässeempfindlicher als warmgewalztes Material. Handelt es sich um rohschwarze oder beschichtete Rohre? Schäden an der Beschichtung könnten die Folgen sein! Haben die Rohre Faskanten (abgeschrägte Enden) oder nicht? |

|

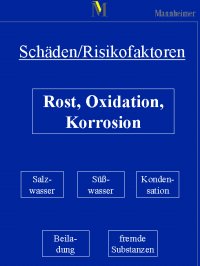

Weiterhin muss der Versicherer wissen, mit welchen Schäden/Risikofaktoren er zu rechnen hat. Beispielsweise wird das Thema innerer Verderb bei Stahlprodukten keine Rolle spielen. Hingegen sind Rost, Oxidation, Korrosion klassische Stahlschäden. Diese Dinge können beispielsweise entstehen durch Salzwasser (infolge undichter Lukendeckel, schweres Wetter), Süßwasser (Be-/Entladung bei Regen), Kondensation (Schiffsschweiß, feuchtes Stauholz), Beiladung und fremde Substanzen (chemische Stoffe, unsaubere Schiffsräume, problematisches Lagerumfeld etc.). |

|

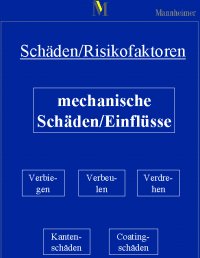

Ein ganz anderes nicht unerhebliches Risikopotential ergibt sich aus mechanischen Einflüssen die auf die Ware einwirken. Hier sind zu nennen Schäden durch Verbiegen, Verbeulen, Verdrehen sowie Kanten und/oder Coatingschäden insbesondere an Rohren. Ursächlich für derartige Schäden sind in der Regel unsachgemäßes Handling beim Be- und Entladen, falsche Stauung und/oder Lagerung bzw. die Verwendung von ungeeignetem Lade-/Löschgeschirr. |

|

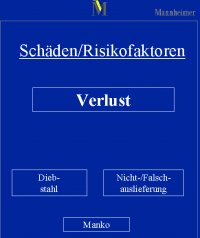

Darüber hinaus sollte man die Gefahren des Verlustes keineswegs unterschätzen. Neben Manko und Diebstahl kommen hier hauptsächlich Schäden durch Nicht-/Falschauslieferung (z.B. infolge von Fehlentladung oder mangelhafter Kennzeichnung/Markierung der Güter) zum Tragen. |

|

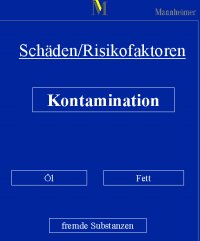

Der Vollständigkeit halber sollen last, not least auch Schäden aufgrund von Kontamination nicht unerwähnt bleiben. Kommen die Güter z.B. mit Öl, Fett oder anderen fremden aggressiven Substanzen in Berührung, braucht man in der Regel – je nach Warenart und Verwendungszweck – auf eine Reklamation des Wareninteressenten nicht lange zu warten. |

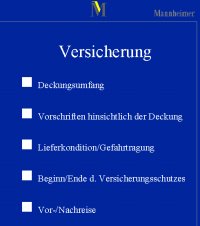

Zurückkommend auf die ursprüngliche Fragestellung im Hinblick auf die grundsätzliche Versicherbarkeit von Stahlprodukten ist auch das versicherte Interesse bzw. der Umfang der Versicherung von ganz entscheidender Bedeutung.

|

|

| Zu welchen Konditionen wird Versicherungsschutz zur Verfügung gestellt (z.B. volle oder eingeschränkte Deckung, einschließlich oder ausschließlich gewöhnlicher Rost)? | |

| Gibt es Vorschriften hinsichtlich der Deckung (Akkreditiv)? | |

| Welche Lieferkonditionen liegen dem Kaufvertrag zugrunde? | |

| Habe ich unabhängig oder abhängig der Gefahrtragung zu versichern? | |

| Wann beginnt und wann endet der Versicherungsschutz (Vor-/Nachlagerungen) und | |

| sind beispielsweise Vor-/Nachreisen Gegenstand der Versicherung? |

Gerade die letztgenannten Punkte können insbesondere im Schadenfall zu erheblichen Schwierigkeiten führen. Ich denke hierbei z.B. nur an das Ihnen sicherlich bekannte und häufig auftretende Problem der Abgrenzung zwischen Vorverschiffungs- und Seereiseschäden bei fob-Lieferungen.

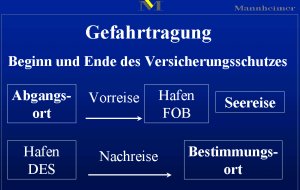

Betrachtet man jetzt die einzelnen Abschnitte in der Transportkette genauer, sollten bei der Risikobeurteilung auf jeden Fall folgende Dinge Berücksichtigung finden:

|

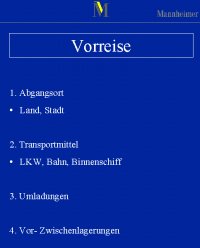

Was die Vorreise

angeht, stellt sich zunächst die Frage nach dem Abgangsort.

|

|

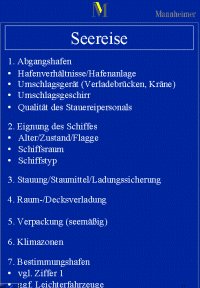

Nach Ankunft der

Güter am Hafenplatz stellen sich in bezug auf die Seereise folgende

Fragen:

|

Für die Verhältnisse im Bestimmungshafen gelten die gleichen Fragen wie im Abgangshafen. Zusätzlich sollte evtl. der Einsatz von Leichterfahrzeugen geklärt sein.

|

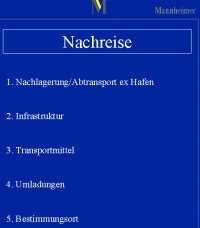

Sofern die Nachreise

ebenfalls Gegenstand der Versicherung ist, sollten folgende Dinge geprüft werden:

|

Ein ganz anderer aber durchaus Entscheidungsrelevanter Aspekt ist die Möglichkeit der Einflussnahme des Versicherers auf den Absender bzw. Empfänger der Ware vor und im Schadenfall (Schadenverhütung, Schadenminderung).

Sofern es sich bei dem Verkäufer oder Käufer der Ware um den Versicherungsnehmer in seiner Eigenschaft als Hersteller bzw. Verarbeiter handelt, dürfte eine Einflussnahme des Versicherers in der Regel gewährleistet sein. In allen anderen Fällen wird sich eine aktive Einbringung des Versicherers eher schwieriger gestalten.

|

Ich möchte Ihnen

jetzt anlässlich eines größeren Schadenfalles, der sich in ähnlicher Form ereignet

hat, verdeutlichen, wie sich das Zusammenwirken unterschiedlicher Risikofaktoren

drastisch auswirken kann. In dem konkreten Fall handelt es sich um eine Verschiffung von unbeschichteten Großrohren ex europäischer Nordseehafen nach New Orleans und weiter per Barges nach New Iberia. Der Empfänger reklamiert bei Ankunft der Rohre Kantenschäden, Verschmutzung durch Öl und Fett sowie Chloridkontamination. |

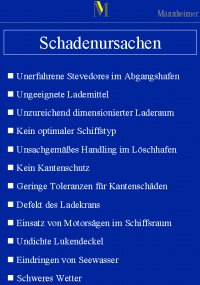

Nach den eingeleiteten Recherchen und den Ermittlungen des eingeschalteten Havarie-Kommissars waren die Schäden auf folgende Ursachen zurückzuführen:

|

Durch die Unerfahrenheit des Stevedores sind bereits im Abgangshafen beim Beladen des Schiffes erhebliche Schäden verursacht worden. Die verwendeten Lademittel (hier Haken ohne Beschichtung) waren völlig ungeeignet. Bei dem eingesetzten Schiffstyp handelte es sich um einen Bulker mit Unterstau und nicht ausreichend dimensioniertem Laderaum, was ganz offensichtlich bei der Stauung der Rohre zu erheblichen Problemen geführt hat. Die Abschreibungen im Löschhafen belegen, dass auch im Rahmen des Umschlags in New Orleans Beschädigungen eingetreten sind. Weiterhin ist zu erwähnen, dass die Rohre ohne Kantenschutz verschifft wurden, was im Hinblick auf die mit dem Empfänger vereinbarten geringen Toleranzen für Kantenschäden zu erheblichen Reklamationen führte. |

Als Ursache für die Verschmutzung der Rohre mit Öl und Fett wurde ein Defekt des Ladekrans im Abgangshafen sowie der Einsatz von Motorsägen im Schiffsraum ermittelt. Im übrigen hatte das Schiff seinerzeit schweres Wetter und durch Eindringen von Seewasser infolge undichter Lukendeckel ist es zu der Chloridkontamination respektive Rost an den Rohren gekommen.

|

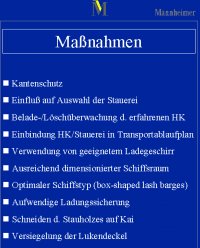

Aufgrund der gemachten Schadenerfahrung aus dieser Verschiffung haben wir im Gespräch mit unserer Versicherungsnehmerin für ein anstehendes Folgeprojekt entsprechende Maßnahmen vereinbart. Zunächst wurden die Rohre mit Kantenschutz versehen. Gleichzeitig ist sichergestellt worden, dass ein erfahrener Stauereibetrieb die Beladung des Schiffes vornimmt. Darüber hinaus erfolgte sowohl eine Belade- als auch eine Löschüberwachung durch einen erfahrenen Havarie-Kommissar. Die Einbindung des Havarie-Kommissars und die Stauerei in den Transportablaufplan waren selbstverständlich. Als Ladegeschirr kamen in dem konkreten Fall beschichtete Haken zum Einsatz. |

Bereits bei der Buchung des Schiffes wurde auf ausreichend dimensionierten Laderaum geachtet. Die Verladung erfolgt in box-shaped lash barges mit anschließender Versiegelung der Lukendeckel durch Tape. Abgesehen davon wurde darauf geachtet, dass das Schneiden des Stauholzes auf Kai und nicht im Schiffsraum vorgenommen wird. Ergebnis: Aus dieser Verschiffung wurden keinerlei Schäden reklamiert.

Sie werden jetzt sicherlich zu Recht einwenden, dass die erwähnten Maßnahmen erst aufgrund der negativen Schadenerfahrungen aus der Vorverschiffung eingeleitet wurden. Dies ist sicherlich nicht von der Hand zu weisen.

|

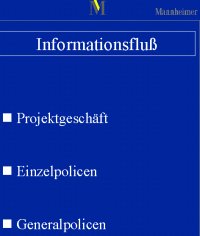

Um so mehr kommt es deshalb darauf an, dass der Informationsfluss zwischen Versicherungsnehmer und Versicherer stimmt. Gerade bei Projektgeschäften und Einzelpolicen sollte es dem Versicherer möglich sein, die zur Risikobeurteilung relevanten Daten – rechtzeitig vor Risikobeginn – zu erhalten. Dies sieht sicherlich bei Generalpolicen anders aus. Allerdings wäre hier vorstellbar, dass man mit dem Versicherungsnehmer z.B. ab einer bestimmten Größenordnung des Auftragwertes entsprechende Vereinbarungen trifft. |

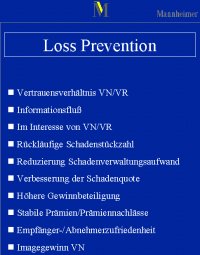

Wie bereits an dem zuvor beschriebenen Fall geschildert, wurden die loss-prevention Maßnahmen erst anlässlich der schlechten Schadenerfahrungen eingeleitet

|

Aktive Schadenverhütung sollte jedoch bereits früher ansetzen. Dies setzt voraus, dass neben – wie bereits erwähnt – einem funktionierenden Informationsfluss ein enges Vertrauensverhältnis zwischen Versicherungsnehmer und Versicherer besteht. Wir müssen deshalb noch viel intensiver verdeutlichen, dass Schadenverhütung sowohl das Interesse des Versicherungsnehmers als auch das des Versicherers tangiert. Begründung: Rückläufige Schadenstückzahlen führen auf beiden Seiten zwangsläufig zu einer Reduzierung des Schadenverwaltungsaufwandes. Gleichzeitig wird eine Verbesserung der Schadenquote erzielt. Dies wiederum garantiert stabile Prämien oder ermöglicht die Ausschüttung höherer Gewinnbeteiligungen bzw. die Einräumung von Prämiennachlässen. Des weiteren wird durch rückläufige Schadenstückzahlen die Empfänger-/Abnehmer-Zufriedenheit deutlich erhöht und damit ein Imagegewinn des Versicherungsnehmers bei seinen Kunden erzielt. |

|

Unabhängig davon

sollten Überlegungen angestellt werden, welche Steuerungselemente dem

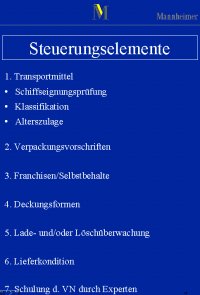

Versicherer zur Risikominimierung zur Verfügung stehen. In bezug auf die Eignung des Transportmittels wären Schiffseignungsprüfungen, Klassifikationsvorschriften oder die Erhebung von Alterszulagen denkbar. |

Weitere Steuerungselemente könnten sein:

| Versicherung der Güter nur bei Einhaltung bestimmter Verpackungsvorschriften. | |

| Einführung von Franchisen/Selbstbehalten für bestimmte Güter oder Relationen. | |

| Einschränkung der versicherten Gefahren über die unterschiedlichen Deckungsformen. | |

| Vereinbarungen über Lade/Löschüberwachungen in bestimmten Häfen. | |

| Änderung der Lieferkonditionen und damit der Gefahrtragung bei einzelnen Kunden oder exponierten Länderrelationen sowie Schulung der Versicherungsnehmerin durch Experten. |

|

Kommt es dennoch zum Schaden, muss man in

einigen Fällen leider feststellen, dass durch falsches Verhalten zum einen die

Regresschancen erheblich reduziert und zum anderen Möglichkeiten im Rahmen der

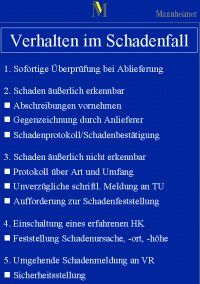

Schadenminderung nicht explizit wahrgenommen werden. Es ist deshalb außerordentlich wichtig, dass die beteiligten Parteien über die korrekte Vorgehensweise im Schadenfall informiert sind. Das heißt konkret, die Ware sofort bei Ablieferung auf Schäden zu überprüfen. Äußerlich erkennbare Schäden sind abzuschreiben und durch den Anlieferer bestätigen bzw. gegenzeichnen zu lassen. |

Bei äußerlich nicht erkennbaren Schäden ist ein Protokoll über Art/Umfang zu fertigen und unverzüglich eine schriftliche Meldung an den Verkehrsträger vorzunehmen.

Die Einschaltung eines erfahrenen Havarie-Kommissars zur Feststellung von Schadenursache, -ort, und -höhe gehört ebenfalls dazu.

Der Schaden ist umgehend dem Versicherer zu melden, damit gegebenenfalls von dort weitere erforderliche Schritte eingeleitet werden können.

Zum Schluss meines Vortrages möchte ich noch kurz darauf eingehen, welche Möglichkeiten wir als Versicherer unter dem Gesichtspunkt des Risk-Management’s haben, maßgeblichen Einfluss auf den Verlauf der Risiken zu nehmen.

|

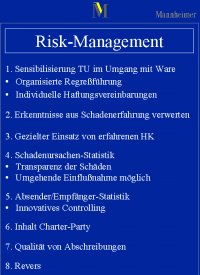

Durch organisierte Regressführung und gegebenenfalls individuelle Haftungsvereinbarungen kann eine Sensibilisierung der Verkehrsträger im Umgang mit der Ware erreicht werden. Erkenntnisse aus der Schadenerfahrung sind zu verwerten und für die Zukunft nutzbar zu machen. Der Versicherer kann dafür Sorge tragen, dass nur erfahrene Havariekommissare gezielt zum Einsatz kommen. Entsprechende Schadenursachen-Statistiken machen die Schäden transparent und ermöglichen eine umgehende Einflussnahme. Gleichzeitig führt der Einsatz von Absender/Empfänger-Statistiken zu einem frühzeitigen Erkennen von reklamationsfreudigen Anspruchstellern. |

Soweit möglich, sollte der Versicherer versuchen, Einfluss auf den Inhalt von Charter-Partien zu nehmen, was eine deutliche Verbesserung der Regresssituation zur Folge haben dürfte.

Unabhängig davon sollte man unbedingt mit dem Versicherungsnehmer über die Qualität von Abschreibungen und/oder Reversen sprechen. Das genaue Festhalten von Details vermeidet häufig unnötige Diskussionen im Regressverfahren und erleichtert die Feststellung/ Abgrenzung des Schadenortes.

Fazit: Schadensverhütungstagungen wie diese in Duisburg sind nicht zuletzt dazu da, uns tiefere Einblicke in die Materie und Anregungen für das Tagesgeschäft mit auf den Weg zu geben.

Unter Berücksichtigung der im Rahmen der Veranstaltung angesprochenen Dinge und Möglichkeiten sowie in Kenntnis der vorhandenen Gefahrenpotentiale komme ich jedenfalls zu dem Ergebnis, dass Stahl – ob als Roh- oder Fertigprodukt – auf Basis individueller Versicherungskonzepte bei adäquater Prämienkalkulation zweifelsfrei ein versicherbares Risiko ist und bleibt.

Sehr geehrte Damen und Herren, ich danke Ihnen für Ihre Aufmerksamkeit!

Manfred Walke

Zurück zum Anfang