Vortrag von Anja Podubrin

Folie 1

Folie 2

Die wichtigste Aussage zu Beginn ist, dass die Versicherungsteuer so ziemlich alle treffen kann!

Was bedeutet „treffen“ und wer sind „alle“?

In den meisten Fällen beträgt die Versicherungsteuer, die auf die Prämie aufgeschlagen wird, 19%, und das ohne Vorsteuerabzug.

Ärgerlich ist, wenn Versicherer, oder auch Makler bzw. Assekuradeur oder andere Bevollmächtigte, manchmal der VN – z.B. ein Reeder, nachträglich zur Versicherungsteuer herangezogen werden. Dann ist es praktisch nicht mehr möglich, den Kunden mit der Forderung zu belasten und das Geld zurückzuholen.

Die Versicherungsteuer ist eine Verkehrsteuer und dockt an dem Bezahlungsvorgang der Prämie an. Im Verhältnis zum Kunden ist die Versicherungsteuer Teil des Entgelts. Dazu gibt es schon die ersten Meinungsverschiedenheiten mit dem Finanzministerium.

Das Finanzministerium meint, dass diese Regelung lediglich den Versicherer legitimiert, die Steuer überhaupt vom Versicherungsnehmer einzufordern, während der GDV der Auffassung ist, dass aus Sicht des Kunden die Steuer Teil des Betrages sein muss, den er an den Versicherer bezahlt.

Führt der Versicherer aus irgendeinem Grund keine Steuer ab, weil er z.B. der Ansicht ist, dass die Prämie nicht der Steuer unterliegt bzw. nicht in Deutschland, und der Fiskus eine Steuernachforderung erhebt, ist die Streitfrage, auf welcher Bemessungsgrundlage die Steuer festzulegen ist. Rechnet man die Versicherungsteuer aus der gezahlten Prämie heraus oder, so sieht es die Finanzverwaltung, wird sie auf die Prämie aufgeschlagen. Da es zunehmend viele Fälle von Nachzahlungen der Versicherungsteuer gibt, ist eine Klärung dieser Frage dringend erforderlich. Bei einigen Versicherern ist mittlerweile sogar ständig ein Mitarbeiter des Bundeszentralamtes für Steuern (BZSt) im Haus, der eine sog. permanente Versicherungsteuer-Prüfung durchführt.

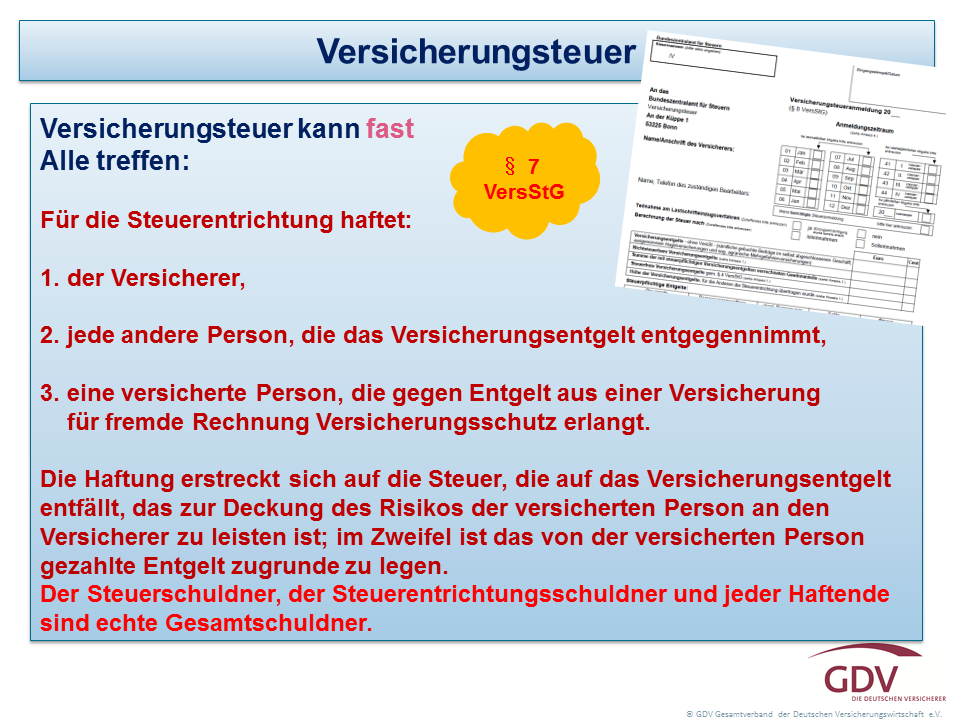

Damit die Steuerprüfer eine bessere Handhabe haben, wurde 2014 der § 7 des Versicherungsteuergesetzes (VersStG) modifiziert und damit die Haftungsregeln ausgeweitet und konkretisiert. Es wurde klargestellt, wer alles für die Versicherungsteuer in Haftung genommen werden kann. Da ist zunächst der Versicherer als Steuerentrichtungsschuldner. Originärer Steuerschuldner ist der VN. Dem Gesetz nach haftet jedoch auch jede andere Person, die die Prämie entgegennimmt, also Makler, Bevollmächtigte etc., aber auch versicherte Personen in einem Rahmenvertrag, die nicht VN sind.

Die Steuer erstreckt sich laut Gesetz grundsätzlich auf das gesamte Versicherungsentgelt.

In § 7 Abs. 8 VersStG ist festgelegt, dass der Steuerschuldner, der Steuerentrichtungsschuldner und jeder Haftende echte Gesamtschuldner sind. Der Begriff „echte Gesamtschuldner“ ist jedoch juristisch nirgends definiert.

Folie 3

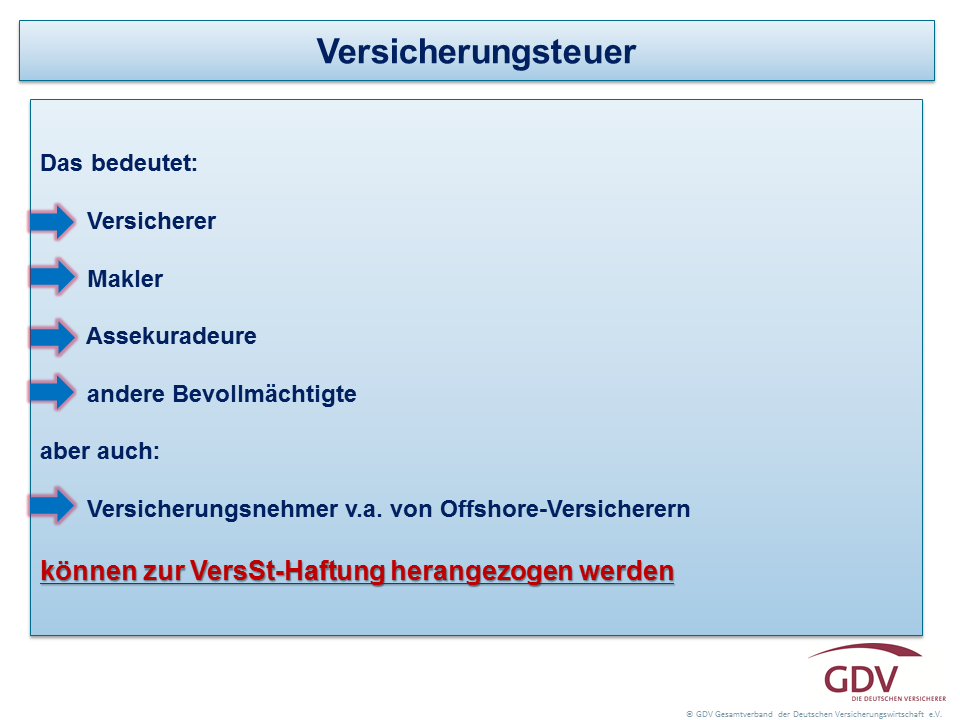

Gesamtschuldner bedeutet jedoch, der Fiskus kann sich jeden Beliebigen heraussuchen, der jemals etwas mit der Prämienzahlung zu tun hatte. Es gibt keinerlei Regeln, in welcher Reihenfolge das zu erfolgen hat.

Auf Nachfrage zur praktischen Umsetzung der neuen Regeln wurde vom Bundesministerium der Finanzen (BMF) jedoch der Hinweis gegeben, dass man immer zunächst an den Versicherer herantreten werde. Erstens hat der Versicherer die fachliche Kompetenz, zweitens handelt es sich meistens um mehrere Fälle, so dass es für den Fiskus arbeitssparend ist, die Versicherer anzusprechen, anstatt sich mit vielen einzelnen VN auseinanderzusetzen.

Außerdem kann man bei den Versicherern moderne Prüfsoftware anwenden. Im Vergleich zu anderen Branchen, bei denen es vorrangig um die Umsatzsteuer geht, haben Versicherer durchweg sehr gute EDV-Systeme. Das macht sich die Finanzverwaltung zunutze und führt zunehmend elektronische Betriebsprüfungen durch.

Wenn der Versicherer nicht greifbar sein sollte, geht die Betriebsprüfung jedoch auch zu Maklern oder Assekuradeuren. Bei Verträgen mit Offshore-Versicherern ist der Versicherungsnehmer auch Steuerentrichtungsschuldner, so dass zunehmend auch hier (z. B. bei Reedern) Versicherungsteuerprüfungen durchgeführt werden.

In den letzten Jahren haben finanzgerichtliche Verfahren im Bereich der Versicherungsteuer stark zugenommen – ein Zeichen dafür, dass die Prüfungsintensität des BZSt stetig zugenommen hat.

Folien 4 und 5

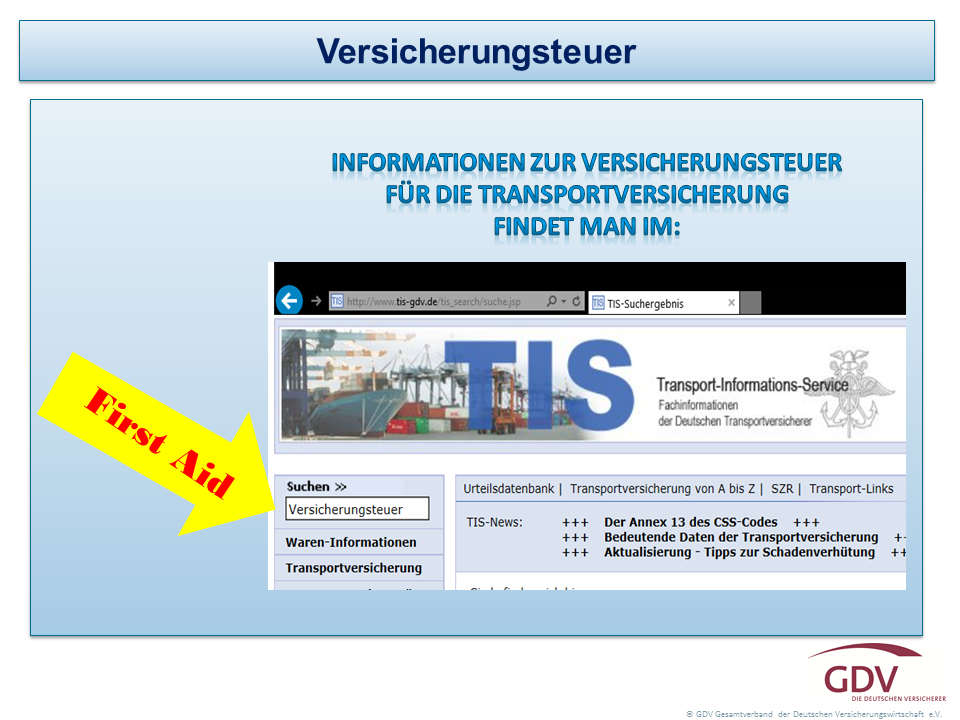

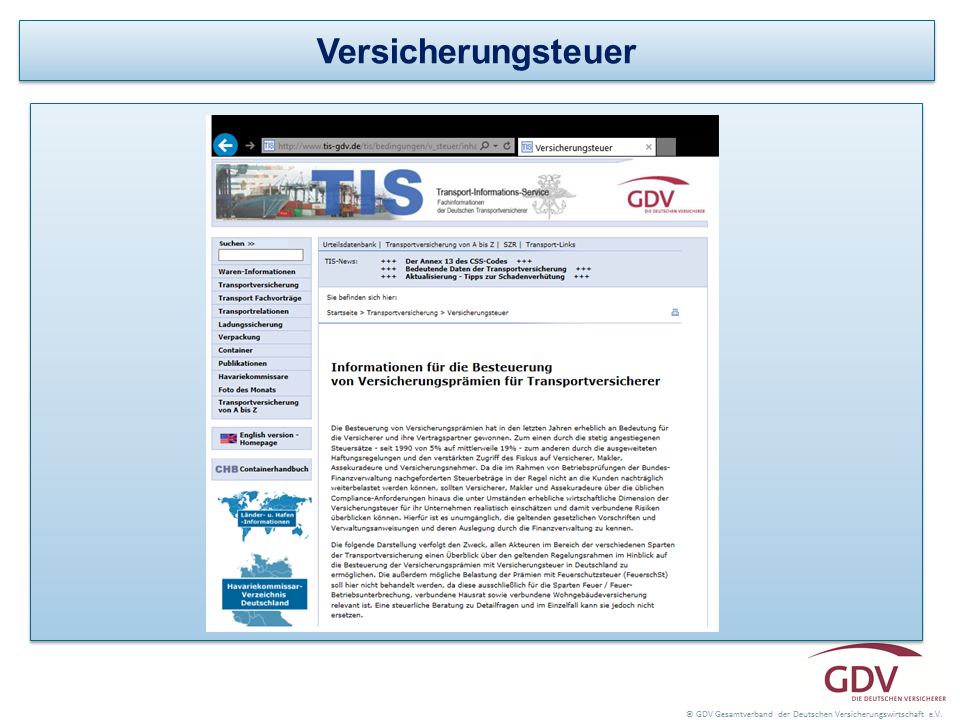

Im TIS sind seit 2016 umfangreiche Informationen zur Versicherungsteuer im Zusammenhang mit allen Zweigen de Transportversicherung zu finden. Man kommt über den Suchbegriff „Versicherungsteuer“ auf die Seite oder über das Inhaltsverzeichnis.

Folie 6

Man findet dort alle relevanten Gesetzestexte sowie alle offiziellen sowie auch inoffizielle Schreiben des BMF, die dem GDV zu Themen der Versicherungsteuer bei Transportversicherungen vorliegen.

Einen Kommentar zum VerStG ersetzt das TIS jedoch nicht, das Basiswissen findet man jedoch dort. Laufend finden Aktualisierung statt, demnächst werden wieder neue Informationen eingestellt.

Folien 7 und 8

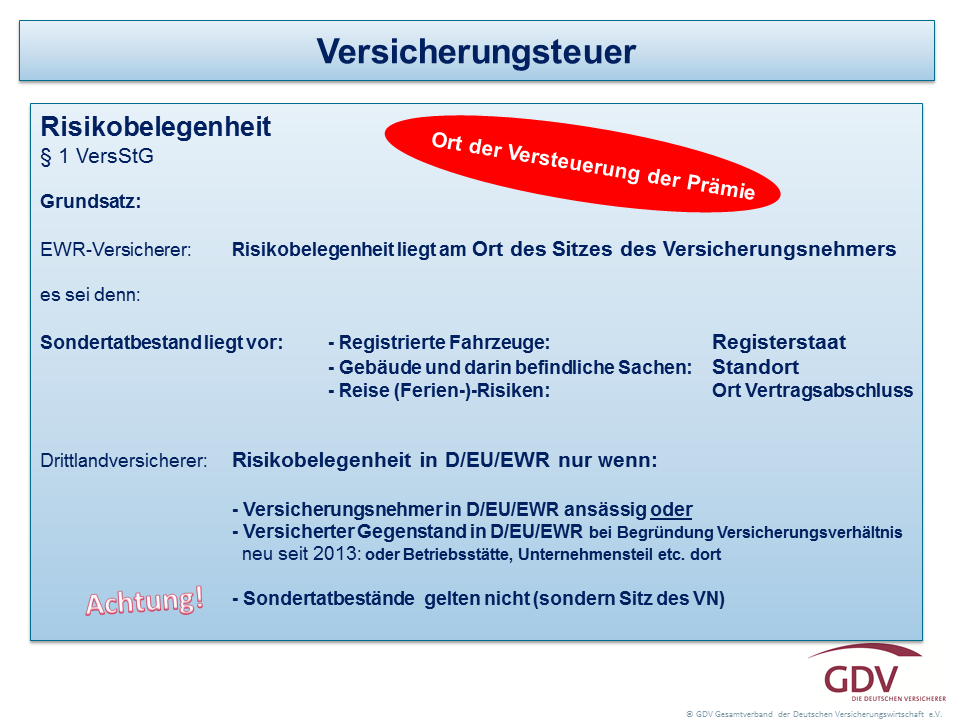

Die Risikobelegenheit ist das wohl schwierigste Thema im Versicherungsteuerrecht. Hier entscheidet sich, ob eine Prämie überhaupt in Deutschland mit Versicherungsteuer steuerbar ist. Erst wenn etwas steuerbar ist, stellen sich die weiteren Fragen, ob es auch steuerpflichtig ist, zu welchem Steuersatz, wann und wohin die Steuer abzuführen ist und welche Aufzeichnungspflichten für die Beteiligten bestehen.

Der § 1 VersStG bestimmt zunächst, ob etwas in Deutschland zu versteuern ist oder ggf. woanders.

Leider ist die Formulierung dieses Paragraphen so umständlich – und wird es bei jeder Überarbeitung noch mehr – dass es schwer fällt, klare und eindeutige Vorschriften herauszulesen.

Es ist bisher leider noch nicht gelungen, z. B. eine übersichtliche Tabelle dazu zu erstellen.

Das erste Kriterium ist, ob man es mit einem EWR-Versicherer zu tun hat oder mit einem Drittland-Versicherer. Die Mitgliedsunternehmen des GDV sind in den meisten Fällen alle EWR-Versicherer. Für Makler jedoch, die mit Drittland-Versicherern Verträge abschließen, ist dieses Kriterium u. U. wichtig.

Bei EWR-Versicherern ist grundsätzlich der Sitz des VN für die Risikobelegenheit ausschlaggebend. Bei natürlichen Personen mit Wohnsitz in Deutschland, die sich die überwiegende Zeit hier aufhalten, ist das eindeutig. Bei juristischen Personen entscheidet in der Regel der Firmensitz oder die vom Versicherungsschutz jeweils umfasste Betriebsstätte. Unter Umständen sind Prämien und Steuerbeträge hier auf verschiedene Staaten aufzuteilen.

Dazu gibt es drei Sondertatbestände: Registrierte Fahrzeuge, bei denen ist es der Register-Staat; Gebäude mit darin befindlichen Sachen, hier geht es um den Standort. Strittig ist hier derzeit, wie eine Garantieversicherung für in einem Gebäude befindliche Geräte, z. B. eine Waschmaschine, zu behandeln sind. Schließlich gilt als dritter Sonderfall bei Reiseversicherungen der Ort des Vertragsabschlusses als entscheidendes Kriterium für die Risikobelegenheit.

Hinsichtlich der Besteuerung von Versicherungsprämien gibt es innerhalb der EU lediglich eine sog. Teil-Harmonisierung. Im Gegensatz zum Umsatzsteuerrecht, das eine totale Harmonisierung enthält. Einheitlich geregelt ist lediglich der Grundsatz, dass jede Prämie innerhalb der EU nur einmal besteuert werden soll – und zwar nach dem Recht des jeweiligen Staates der Risikobelegenheit. Die Kriterien Sitz des VN sowie die o.g. Sondertatbestände basieren also auf EU-Recht.

Bei Drittland-Versicherern ist die Situation anders, hier gibt es keine eindeutige Zuordnung der Besteuerungsrechte und Doppelbesteuerung ist daher möglich.

Die Versicherungsteuer ist in diesen Fällen immer fällig, wenn der VN in Deutschland ansässig ist oder der versicherte Gegenstand sich zum Zeitpunkt des Vertragsabschlusses im Geltungsbereich des deutschen Rechts befand. Ein Schiff, das sich zufällig in deutschen Gewässern befand, als der Vertrag geschlossen wurde, ist davon jedoch nicht betroffen, darin sind sich die Kommentare einig. Hier ist grundsätzlich auf den Heimathafen abzustellen.

Die drei Sondertatbestände gelten bei Drittland-Versicherern nicht!

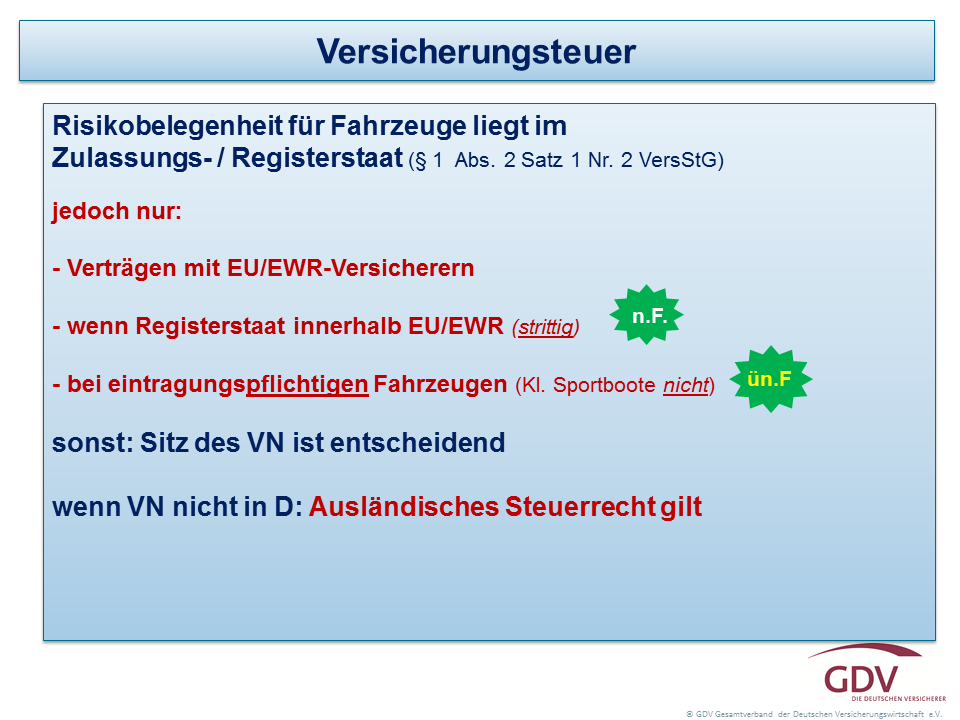

Die Umsetzung des EU Rechts in deutsches Recht ist hier jedoch nicht hundertprozentig gelungen. Das EU Recht spricht von zugelassenen Fahrzeugen, das deutsche Recht von in amtlichen oder amtlich anerkannten Registern eingetragenen oder einzutragenden Fahrzeugen. Damit sind auch Fahrzeuge im Bau, z.B. Schiffe, betroffen, wenn sie nach Fertigstellung in ein Register eingetragen werden müssen.

Daraus folgende Ungleichbehandlungen wird man wohl nur mit entsprechenden finanzgerichtlichen Klagen beseitigen können.

Die Verwaltungskompetenz für die Versicherungsteuer ist 2010 von den Bundesländern auf den Bund übertragen worden, da die Länder an einem flächendeckenden Vollzug kaum Interesse hatten, da das Aufkommen aus der Versicherungsteuer dem Bund zusteht. Der Bundesrechnungshof hatte dies wiederholt kritisiert. Seitdem ist das Bundeszentralamt für Steuern in Bonn generell zuständig und für Klagen das Finanzgericht Köln (als Erstinstanz).

Folie 9

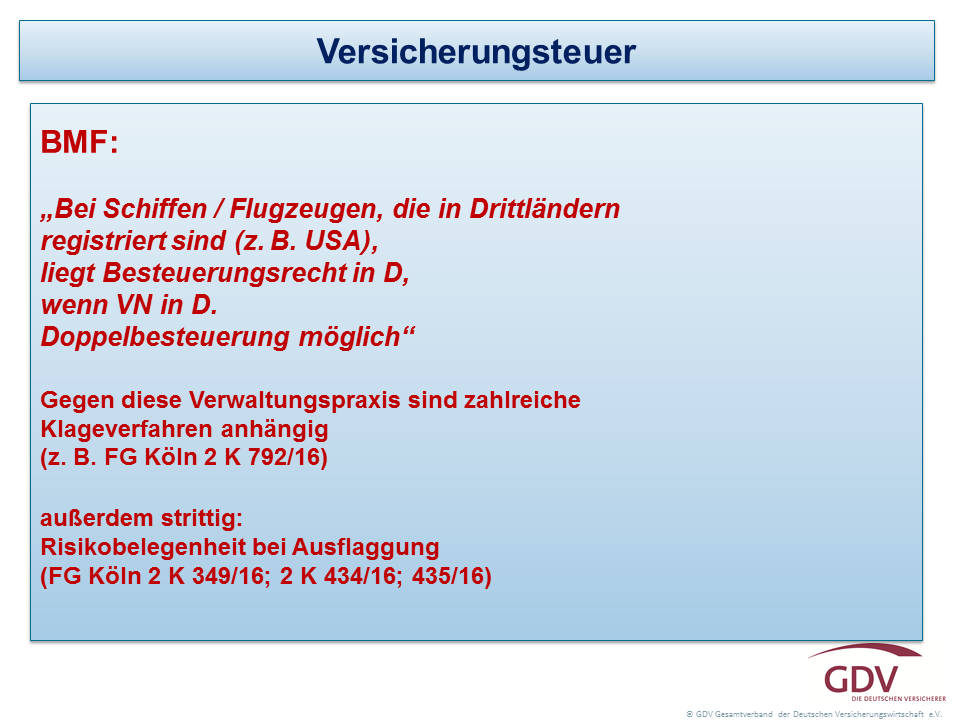

Das BMF geht davon aus, dass die Sondertatbestände nicht nur nicht gelten, wenn der Versicherer in einem Drittland ansässig ist, sondern auch, wenn z. B. das Schiff oder Flugzeug in einem Drittland registriert sind.

Dadurch ist es schon zu Doppelbesteuerungen gekommen. Flugzeuge, die in den USA registriert sind, zahlen dort Versicherungsteuer, weil jedoch die Fluglinie in Deutschland sitzt, wird die Steuer hier noch einmal fällig.

Erste Klagen sind hierzu bereits beim Finanzgericht Köln anhängig (Aktenzeichen siehe Folie).

Sofern es zu Auseinandersetzungen mit dem BZSt kommt, ist der GDV für jede Information aus den Mitgliedsunternehmen dankbar.

Folien 10 und 11

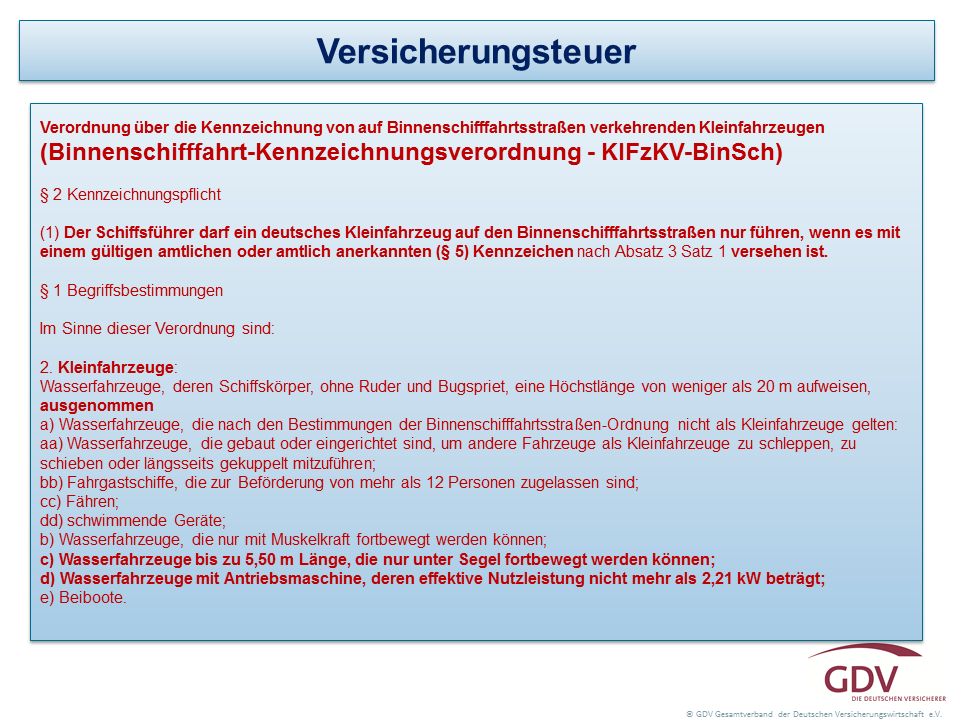

Die Register des

- Deutscher Motoryachtverband

- Deutscher Segler-Verband

- Allgemeiner Deutscher Automobilclub (ADAC)

gelten als amtlich anerkannte Register im Sinne des VersStG. Man findet sie über die Binnenschifffahrts-Kennzeichnungsverordnung. Dort ist geregelt, welche Schiffe, Boote oder Kleinfahrzeuge registriert werden müssen. Besteht keine Eintragungspflicht, ist es keine Option, durch eine freiwillige Eintragung die Belegenheit nach Deutschland zu verlagern. Dann gilt der Grundtatbestand, also der Sitz des VN.

Folien 12

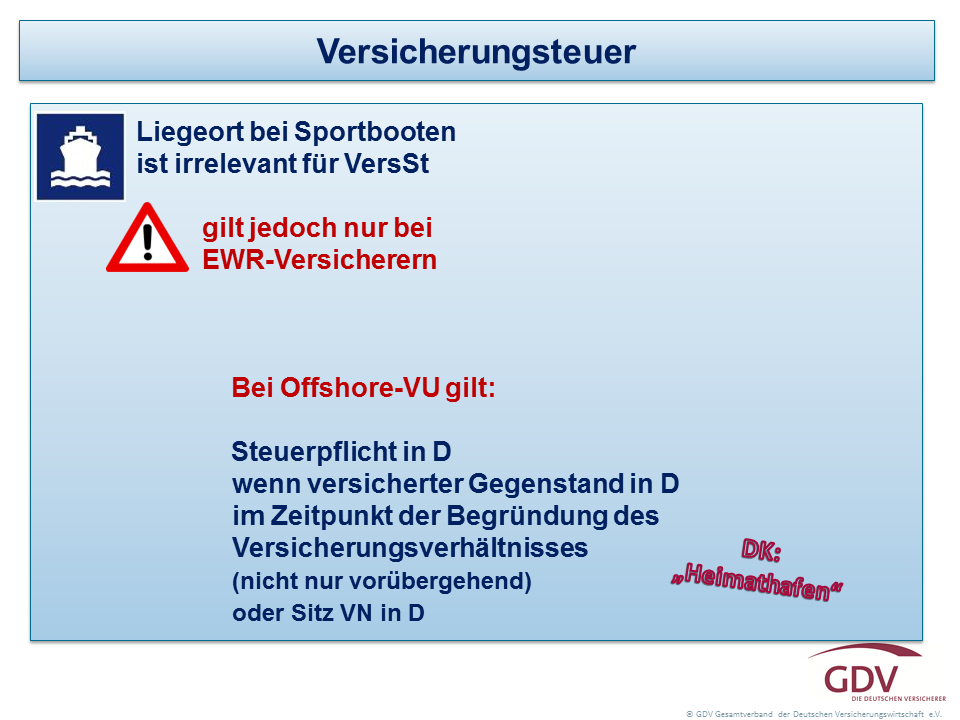

Für Sportboote ist der Liegeplatz kein Kriterium für die Versicherungsteuer bei EWR-Versicherern.

Bei Drittland-Versicherern geht es wieder um den Wohnsitz des VN oder den Ort, wo sich das Boot beim Vertragsabschluss befand.

Dänemark regelt das im Gegensatz dazu ganz einfach über den Heimathafen des Bootes.

Folien 13 und 14

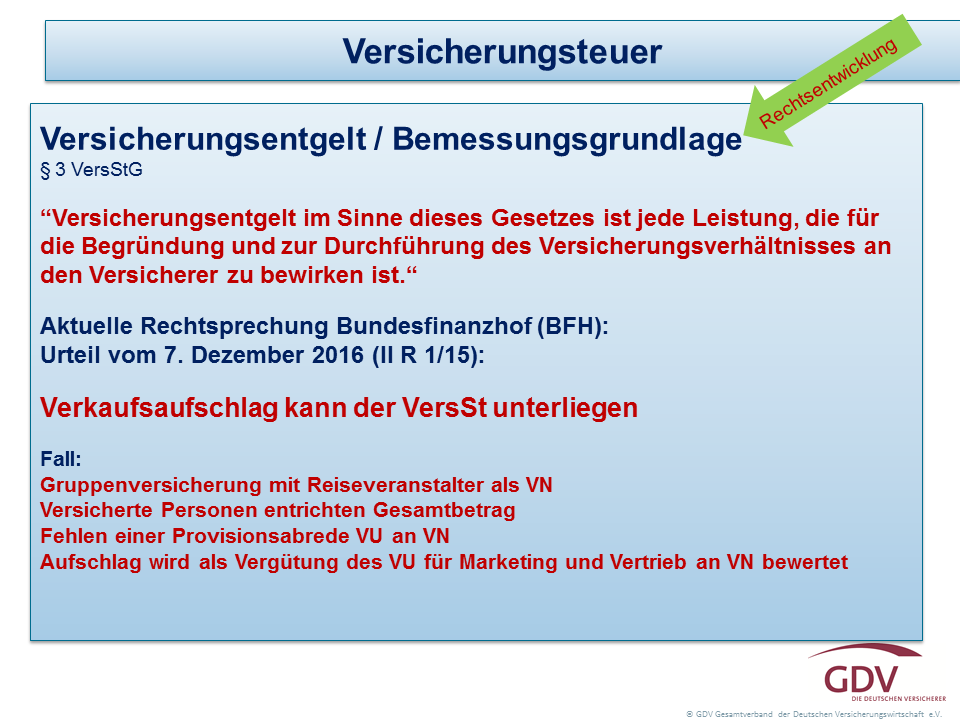

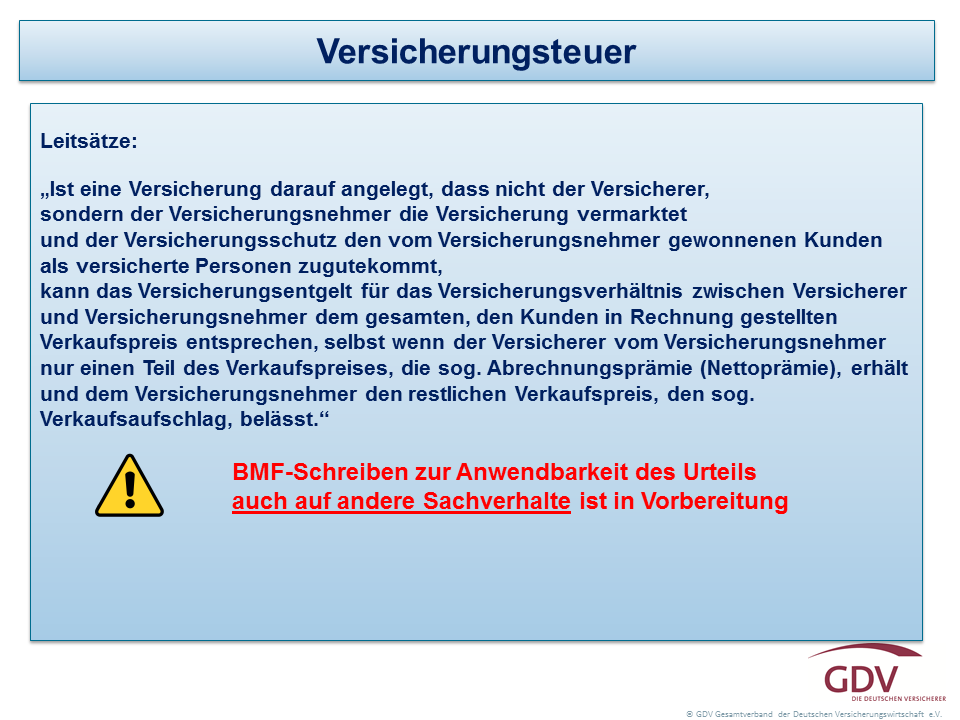

Eine ganz aktuelle Rechtsentwicklung: Ein Reiseunternehmen hat zusammen mit der Reise auch ein Versicherungspaket verkauft. Das Reiseunternehmen war der VN eines Gruppenversicherungsvertrages, die Reisekunden die versicherten Personen. Die Kunden haben einen Pauschalpreis an das Reiseunternehmen bezahlt. Eine gleichartige Konstellation ist beim Verchartern von Booten denkbar, ebenso in Spediteurs-General-Policen.

Den Aufpreis für den Versicherungsschutz hat das Unternehmen gegenüber seinen Kunden nicht separat ausgewiesen und darauf auch keine Versicherungsteuer abgeführt. Der Versicherer hatte zwar nach seiner Ansicht die Versicherungsteuer korrekt abgeführt, jedoch nicht auf den Preisaufschlag, den der Vermittler vom Kunden eingefordert und auch behalten hat.

Im Dezember 2016 hat hierzu der Bundesfinanzhof entschieden, dass auch der Verkaufsaufschlag der Versicherungsteuer unterliegt. Der Versicherer musste die Steuer nachzahlen, nicht der VN, der den Aufschlag kassiert hatte.

Ob das Urteil in Zukunft auch auf andere Fälle zu übertragen ist, wird noch von einem Schreiben des BMF abhängen, das in der nächsten Zeit erwartet wird. Der GDV wird über die Entwicklung informieren.

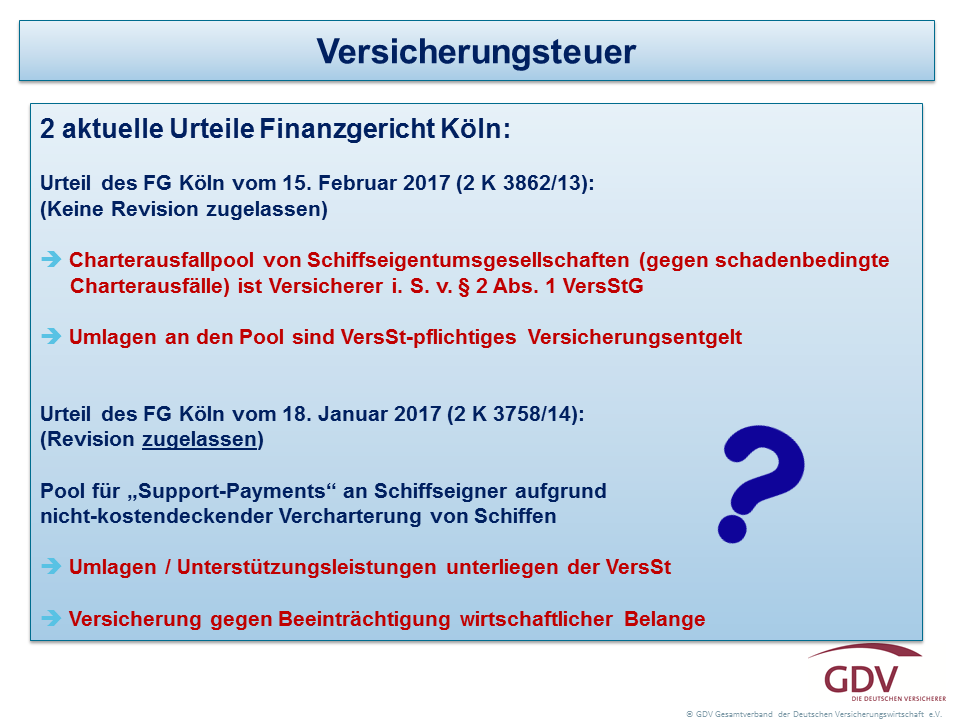

Folie 15

Noch zwei aktuelle Urteile des Finanzgerichts Köln.

Demnach sind Umlagen an einen Pool zur Absicherung von schadenbedingten Charterausfällen von Schiffseigentumsgesellschaften nach dem VersStG steuerpflichtig. Dieses Urteil ist rechtskräftig.

Gegen ein zweites Urteil wurde Revision zugelassen: Hier ging es um einen Pool von Ein-Schiff Gesellschaften, die nicht-kostendeckende Angebote zur Charterung ablehnen konnten und dafür eine Entschädigung aus dem Pool erhielten. Nach Ansicht des Finanzgerichtes sind die Umlagen versicherungsteuerpflichtig. Das Gericht hat jedoch eine Überprüfung durch den Bundesfinanzhof zugelassen.

Auch dazu wird der GDV informieren.

Folien 16

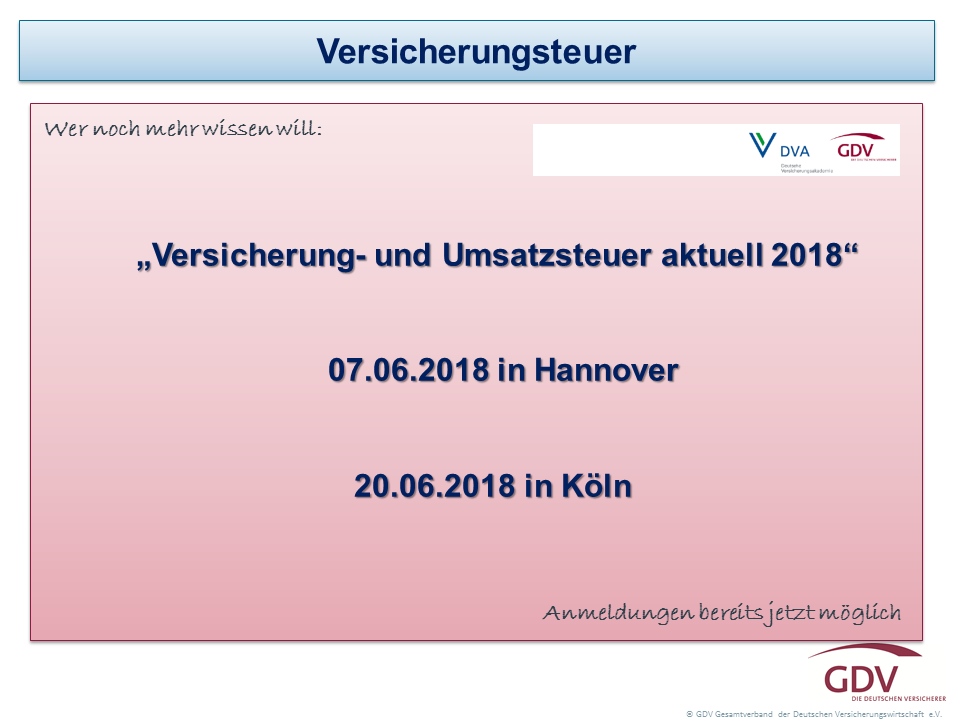

Hinweis zu den Fachtagungen. Dazu gibt es vorher ein einstündiges Webinar zur Vorbereitung zu den Grundlagen des Versicherungsteuerrechts.

Folien 17

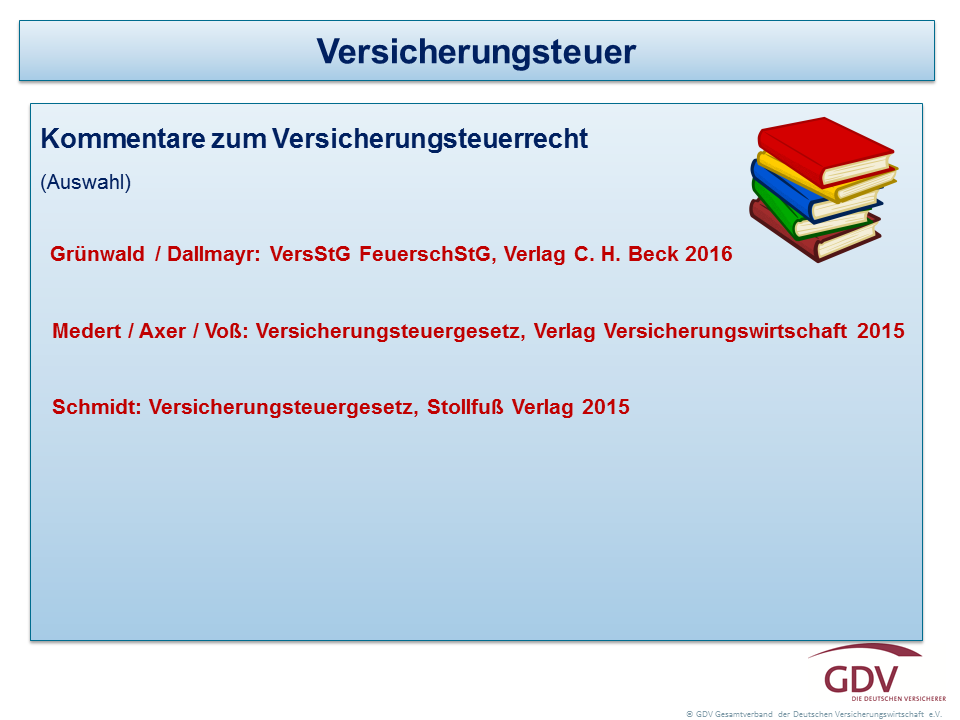

Fundstellen zu den drei wesentlichen Kommentaren. Das Buch von Herrn Schmidt gibt insbesondere die Ansichten des BMF wider.

Folien 18

Gesamtübersicht