| Entwicklung des

Marktes für Containerschiffe |

| Vortrag von Herrn Prof. Dr. Manfred Zachcial, Institut für Seeverkehrswirtschaft und Logistik, Bremen |

Entwicklung der Weltwirtschaft, des Welthandels und des Containerverkehrs

Die generellen Zusammenhänge zwischen Weltwirtschaft, Welthandel und Containerschifffahrt sind völlig unabhängig von der Frage der Schiffsgeschwindigkeit zu betrachten. Insgesamt kann über die letzten Jahre bzw. Jahrzehnte beobachtet werden, dass Welthandel und Containerschifffahrt überproportional positiv mit dem Wachstum der Weltwirtschaft korreliert waren. Dabei gab es Kausalzusammenhänge nicht nur in einer Richtung.

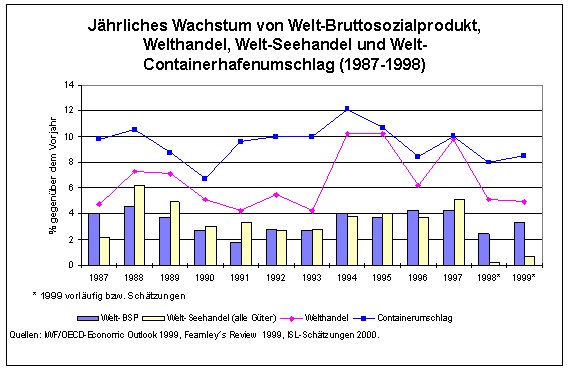

Die Entwicklung des Containerverkehrs basiert natürlich zu einem großen Teil auf der wirtschaftlichen Entwicklung weltweit. In den auf diesem Gebiet beobachteten Trends der Vergangenheit ist einer der Gründe für das dynamische Wachstum des Containerverkehrs zu sehen. Gemessen am Welt-Bruttosozialprodukt war in den vergangenen 10 Jahren ein Wachstum der Weltwirtschaft mit jährlichen Raten zwischen knapp 2 % bis hin zu über 4 % zu beobachten. Die höchsten Zuwachsraten erzielten in diesem Zusammenhang die asiatischen Schwellenländer, China und einige andere Entwicklungsländer. Für 1998 und 1999 berechnete bzw. prognostizierte der IWF im September 1999 trotz der Asienkrise eine Zunahme des Weltsozialprodukts von 2,5 % bzw. 3,0 %.

Erheblich verstärkt wurde der positive Effekt der wirtschaftlichen Entwicklung auf die Containerschifffahrt zum einen durch die stetige und überproportionale Zunahme des Außenhandels sowie durch die Erhöhung des Containerisierungsgrades. Die Zunahme des Welthandels gehört zu den charakteristischen Auswirkungen der Globalisierung der Wirtschaft und der internationalen Arbeitsteilung. Entscheidend waren dabei auch die praktisch stetig sinkenden Frachtkosten in der Seeschifffahrt, die es in Verbindung mit den technischen Entwicklungen in den Bereichen Transport und Telekommunikation auch kleineren Unternehmen erlauben, international zu agieren, und immer mehr Güter containerisierbar werden lassen.

Hier ist auch die entgegengesetzte Richtung der oben angesprochenen Kausalkette zu sehen, denn durch seine ständige Verbesserung und die laufende Kostenreduktion hat der Containerverkehr Außenhandel gefördert bzw. vielfach erst ermöglicht und somit zur Verbreiterung seiner eigenen Basis beigetragen.

Der vorstehenden Abbildung verdeutlicht die beschriebenen Zusammenhänge. Im Durchschnitt lagen die jährlichen Zuwachsraten beim Welthandel in der Vergangenheit um den Faktor 1,5 bis 2,5 über denen des Welt-Bruttosozialprodukts. Noch einmal deutlich darüber, nämlich um den Faktor 1,5 bis 2, lagen die Zuwachsraten des weltweiten Containerumschlags, der als Indikator für den statistisch nicht direkt erfassten Containerverkehr verwendet wird.

Durch die Krise Südostasiens, die Schuldenprobleme Indonesiens, Südkoreas, Thailands und anderer südostasiatischer Staaten sowie die damit verbundenen restriktiven Auflagen der Weltbank und des Internationalen Währungsfonds (IWF) verringerte sich das weltwirtschaftliche Wachstum im Jahr 1998 auf 2,5 %. Nach einem im September letzten Jahres veröffentlichten Bericht des IWF ist bereits für 1999 mit einem steigenden Wachstum der Weltwirtschaft von 3,0 % zu rechnen. Auch die Länder der ehemaligen Sowjetunion und des übrigen Osteuropa wurde bereits für 1999 mit einem positiven Wirtschaftswachstum (+1 %) gerechnet. In seiner längerfristigen Betrachtung der Jahre 2000 bis 2003 erwartet der IWF ein stabiles Wachstum des realen Weltsozialprodukts um 4,1 % pro Jahr.

Während sich die wirtschaftliche Situation in der südostasiatischen Krisenregion relativ schnell wieder verbessern wird, ist nach den Prognosen der Weltbank damit zu rechnen, dass viele andere Schwellen- und Entwicklungsländer noch länger an den Folgen der globalen Finanzkrisen zu leiden haben als bisher angenommen. Grund dafür ist vor allem die Zurückhaltung ausländischer Investoren in Folge der Krisen in Asien, Rußland und Brasilien. Hinzu kommen die weiter nachgebenden Preise für viele Rohstoffe auf dem Weltmarkt.

Nach Prognosen des IWF sowie der OECD sind die sogenannten DAE´s (Dynamic Asian Economies and China) jedoch bereits 1999 fast durchgehend zu positiven Wachstumsraten zurückgekehrt, so dass in der Folge auch mit wieder zunehmenden Importen dieser Länder zu rechnen ist.

Diese insgesamt positiven Erwartungen für die Weltwirtschaft spiegeln sich auch in den Prognosen für den Außenhandel wieder. Für 1998 und 1999 berechnete bzw. prognostizierte der IWF im September 1999 trotz der Asienkrise eine Zunahme des Welthandelsvolumens jeweils 3,9 %. Für die Jahre 2000 bis 2003 rechnet der IWF mit einem durchschnittlichen Wachstum des Welthandels von 6,2 %. Die beträchtliche Dynamik im Welthandel hält somit an. Weiterhin wird von einer stärkeren Expansion des Handels im Vergleich zur Produktion ausgegangen. Die geschilderte Lage hat Auswirkungen auf den Schifffahrtssektor und insbesondere die Containerverkehre, die im folgenden Abschnitt beschrieben werden.

Zurück zum Anfang

Weltcontainermärkte

Im Vergleich zu den schon hohen Zuwächsen beim Welt-Seehandel und dem gesamten Welthandel verzeichnete der internationale Containerverkehr in den vergangenen Jahren einen praktisch ungebrochenen Boom. Im letzten Jahrzehnt erreichten die jährlichen Wachstumsraten fast regelmäßig Werte um 9 bis 10 %, teilweise sogar deutlich darüber. Hauptursache für diesen Siegeszug des Systems Container ist die Tatsache, dass es die vergleichsweise schnelle und kostengünstige Be- und Entladung von Schiffen ermöglicht und über die damit verbundene Reduktion der Hafenliegezeiten die Effizienz des Seeverkehrs deutlich gesteigert hat. Einige weitere wichtige Gründe für das überproportionale Wachstum des Containerverkehrs waren:

| Die Steigerung des Containerisierungsgrades bei den Seegütern: In immer mehr Fahrtgebieten werden konventionelle Stückgutverkehre durch Containerverkehre substituiert. So werden mittlerweile bspw. auch Rohkaffee, Baustoffe und viele chemische Produkte in Containern gefahren. Gleichzeitig erhöht sich der Anteil des Containers an der Beförderung gekühlter Waren durch den vermehrten Einsatz von Kühlcontainern. | |

| Die Intensivierung der internationalen Arbeitsteilung: Die Dezentralisierung von Produktionsprozessen und die zunehmende Bedeutung von internationalem Outsourcing bewirken einen stärkeren Austausch höherwertiger Güter. | |

| Ein starkes Wirtschaftswachstum in den exportorientierten Ländern (vor allem in Südostasien): Neben den Exporten nahmen auch die Importe dieser Länder zu. Wie bereits erwähnt scheinen die negativen Effekte der Asienkrise größtenteils überwunden. | |

| Die Verbilligung des Containertransportes: Insbesondere das Wachstum der Weltflotte von Containerschiffen, die zunehmenden Schiffsgrößen und der harte Wettbewerb auf den Hauptschifffahrtsrouten hatten eine deutliche Verbilligung von Containerverkehren zur Folge. Hier besteht eine deutliche Beziehung zur zunehmenden Containerisierung, da sich der Transport im Container bei den geringeren Kosten auch für geringwertige Güter rechnet. |

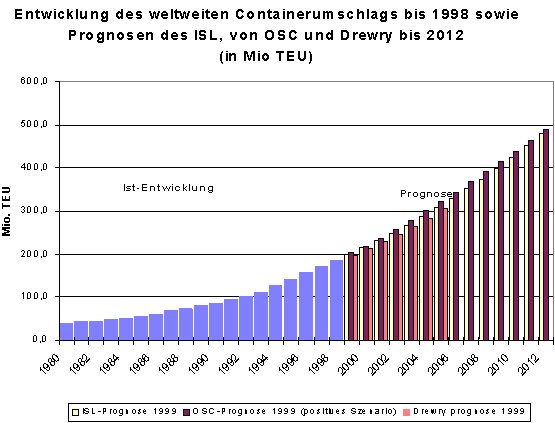

Die beschriebene Entwicklung des Welthandels und des Containerverkehrs lässt sich anhand der Umschlagmengen der Containerhäfen weltweit nachvollziehen. Insgesamt wurde 1998 ein weltweiter Umschlag von schätzungsweise knapp 184 Mio. TEU erreicht und es gibt Hinweise darauf, dass sich das Wachstum in 1999 wieder beschleunigt hat.

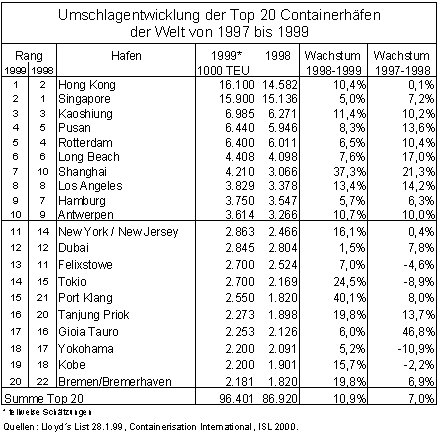

Die folgende Tabelle zeigt die Entwicklung in den 20 größten Containerhäfen der Welt für 1999. Diese Häfen, die rund 40 % des Umschlagmarktes weltweit abdecken, konnten 1999 einen Zuwachs von fast 11% des Volumens verzeichnen.

Die Zahlen des reinen Containerverkehrs dürften aufgrund der strukturellen Veränderungen des Sektors – insbesondere der tendenziellen Zunahme des Feederverkehrs – leicht darunter liegen, da zusätzlicher Feederverkehr für ein überproportionales Wachstum des Umschlagvolumens sorgt. Die Differenz zwischen diesen beiden Wachstumsraten kann mit rund 1 % angenommen werden, so dass auf dieser Basis von einem Wachstum des reinen Containerverkehrs von 8 bis 9 % für 1999 ausgegangen werden kann.

Für den internationalen Seehandel und speziell den Weltcontainerverkehr wird für die kommenden Jahre ein weiterhin kräftiges Wachstum prognostiziert. Die Prognosen des Zuwachses für den Containerverkehr bzw. Containerumschlag wurden im Zeitverlauf fast ständig nach oben korrigiert und sind für die kommenden Jahre weiterhin positiv. So gehen z.B. Ocean Shipping Consultants in ihrer aktuellen Prognose auch unter Berücksichtigung der Asienkrise von durchschnittlich 5,9 bis 7,1 % jährlichem Wachstum bis 2012 aus. Nach ISL-Schätzungen wird sich der Containerverkehr in den nächsten 10 Jahren etwa verdoppeln, was einer durchschnittlichen Wachstumsrate von rund 7% pro Jahr entspricht und sich mit den Erwartungen von OSC und Drewry deckt.

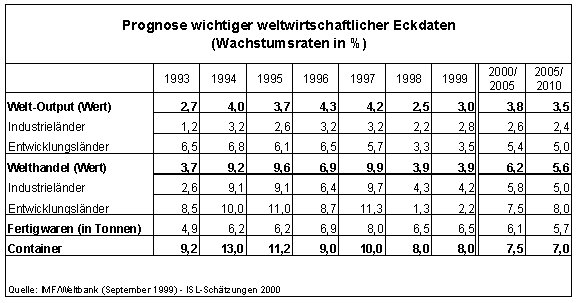

Ein möglicher Entwicklungsverlauf, basierend auf empirisch belegten Zusammenhängen zwischen Containerumschlag, Containerverschiffungen, Stückgutladung und wirtschaftlicher Entwicklung ist in folgender Tabelle enthalten.

Sie zeigt, dass aufgrund einer geringer werdenden zusätzlichen Containerisierung neuer Warenströme die Zuwächse leicht abnehmen, aber immer noch sehr hoch sein dürften. Die Tabelle verdeutlicht auch, dass eine zügige Überwindung der momentanen Krise in Asien zu erwarten ist. Das zeigt sich in den anziehenden Wachstumsraten für das BSP der Entwicklungs- und Schwellenländer.

Da davon auszugehen ist, dass der Containerverkehr aufgrund seiner systemimmanenten Vorteile weiterhin Marktanteile aus dem Gesamtvolumen des Seeverkehrs mit Stückgut gewinnen wird, scheint die Prognose eines um durchschnittlich 7-7,5 % p.a. steigenden Containerverkehrs für die kommenden Jahre gerechtfertigt zu sein.

Zurück zum Anfang

Flottenentwicklung und Auftragsbestand

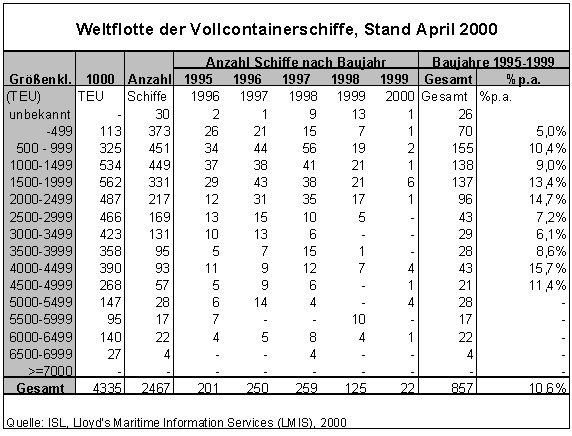

In den vergangenen Jahren war eine deutliche Zunahme der Containerschiffsflotte zu beobachten. Dies betrifft sowohl die Anzahl der Schiffe als auch die zur Verfügung stehende Stellplatzkapazität. Die nachfolgende Tabelle stellt die Containerflotte insgesamt und unterteilt in ihre Größenklassen dar.

Die Flotte der Vollcontainerschiffe umfasste am 1. April 2000 insgesamt 2.467 Einheiten, wovon sich der überwiegende Teil in den Größensegmenten bis 2.000 TEU befindet. Allerdings waren überdurchschnittliche Zuwachsraten in den vergangenen fünf Jahren vor allem im Bereich zwischen 1.500 und 2.500 TEU und oberhalb einer Kapazität von 3.500 TEU zu verzeichnen. Inzwischen sind bereits 26 Schiffe mit einer Kapazität von mehr als 6.000 TEU in Dienst gestellt worden und rund 45 weitere dieser Klasse werden in den nächsten beiden Jahren abgeliefert. Die gesamte statische Stellplatzkapazität belief sich auf gut 4,3 Mio. TEU

Das in den Jahren bis 1998 sehr starke Wachstum der Containerflotte schwächte sich in 1999 leicht ab.

Nach aktuellen Prognosen ist davon auszugehen, dass sich die Anzahl der Vollcontainerschiffe innerhalb des laufenden Jahres um insgesamt rund 6 % (brutto) erhöhen wird. Zu einem überproportional hohen Flottenzuwachs wird es hierbei in den Größenklassen 2.000 – 2.500 TEU und > 4.000 TEU kommen. Für das Jahr 2000 wird folglich mit einem Kapazitätszuwachs von deutlich über 10 % gerechnet.

Bei der künftigen Entwicklung der Containerflotte müssen mittlerweile aber nicht nur die Neubauorders, sondern auch Abwrackungen berücksichtigt werden, da die Zahl der zum Abbruch verkauften Schiffe in den vergangenen beiden Jahren aufgrund der schwierigen Marktsituation erstmals nennenswerte Ausmaße angenommen hat. So wurden seit Anfang 1998 bis Ende 1999 insgesamt rund 100 Containerschiffe mit etwa 140.000 TEU zum Abbruch gemeldet.

Clarkson erwartet für das Jahr 2000 ein Abbruchvolumen von rund 53.000 TEU. Für das laufende Jahr ergibt sich daraus ein Nettozuwachs der Flottenkapazität von knapp 10 %. Damit kann für das laufende Jahr davon ausgegangen werden, dass das Nettowachstum an Stellplatzkapazität bereits wieder oberhalb des Nachfragezuwachses liegen wird. Diese Entwicklung könnte den Trend zu einem Marktgleichgewicht bremsen.

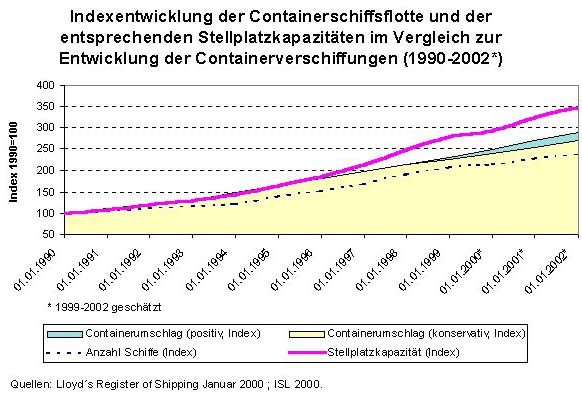

Die nachstehende Graphik stellt die Entwicklung der Containerflotte und der verfügbaren Stellplatzkapazitäten im Vergleich zur Entwicklung der Nachfrage (gemessen am Indikator Containerumschlag) zusammenfassend dar.

Während bis einschließlich 1995 das Wachstum von Stellplatzkapazität und Containerverschiffungen weitgehend parallel verlief, ist seit 1996 eine Abkopplung der Kapazitätsentwicklung von der Entwicklung der Nachfrage zu beobachten. Für 1999 ist zunächst eine leichte Änderung des Trends erkennbar. Aufgrund der deutlichen Zurückhaltung bei den Neubauaufträgen und der Stornierung einiger als Bestellung gemeldeter Optionen in 1997 und 1998 ist der Zuwachs der Flotte in 1999 leicht geringer als der der Nachfrage. Eine weitere Reduktion des Überangebotes ist allerdings für die Jahre 2000 und 2001 nicht zu erwarten, da insbesondere im 2. Halbjahr 99 erhebliche neue Kapazitäten für eine Ablieferung in 2000 und 2001 geordert wurden. Ein wichtiger Grund für diesen kurzfristigen Neubauboom war sicherlich das extrem niedrige Niveau der Neubaupreise in der Mitte 1999. Mittlerweile ziehen die Neubaupreise bereits wieder spürbar an.

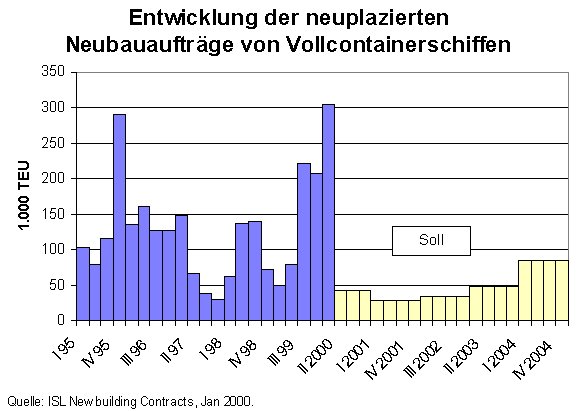

Die folgende Abbildung verdeutlicht, dass sich die Intensität der Neubau-Auftragstätigkeit seit April 1997 im Durchschnitt entscheidend verringert hatte. Die überdurchschnittlich starken Quartale Mitte 1998 und 1999 sowie auch Anfang 2000 resultierten aus einer Reihe Bestellungen für große Schiffe durch die Liniendienste. Diese hatten zwar keinen direkten Einfluss auf die Chartermärkte, da sie in der Regel bereits vor Vergabe des Bauauftrags einen langfristigen Chartervertrag haben, könnten aber aufgrund der zu erwartenden neuerlichen Steigerung des Überangebots auf Ebene des Gesamtmarktes für einen Druck auf die Chartermärkte sorgen.

Die inzwischen sehr deutliche Erholung der Chartern in den Klassen oberhalb der 1.000 TEU zeigt aber, dass diese sehr großen Schiffe insbesondere bei der Gegenüberstellung von Angebot und Nachfrage für die Chartermärkte zumindest teilweise ausgeklammert werden müssen.

Aufgrund der erwarteten Entwicklung von Angebot und Nachfrage auf dem Gesamtmarkt ist eine weitere Zurückhaltung beim Aufbau neuer Kapazitäten erforderlich, wenn es mittelfristig wieder zu einem Abbau der Überkapazitäten und zu einer dauerhaften Stabilisierung der Märkte kommen soll. Die Abbildung zur Ordertätigkeit stellt als Erwartung einen Verlauf der Orderaktivität dar, der zu einem mittelfristigen Marktgleichgewicht führen kann. Die Aussichten für einen solchen oder ähnlichen Verlauf sind aufgrund der wieder steigenden Neubaupreise und der Änderungen des steuerlichen Anreizsystems für Investitionen in Schiffe in Deutschland (§2b) recht gut. Der Wegfall eines wichtigen Teils der steuerlichen Vergünstigungen für Schiffsbeteiligungen wird mit großer Wahrscheinlichkeit dazu führen, dass entsprechende Investitionen mehr an den Markterfordernissen orientiert werden müssen, damit sie auch ohne den steuerlichen Aspekt eine attraktive Rendite bieten können.

Zurück zum Anfang

Bedeutung der Schiffsgeschwindigkeit

Die vom ISL bereits in verschiedenen Zusammenhängen durchgeführten Untersuchungen zu hohen Schiffsgeschwindigkeiten haben gezeigt, dass der Vorteil nicht so sehr im Bereich der höheren Frachtraten für den Betreiber eines Liniendienstes, als vielmehr in der möglichen Einsparung bei den Investitionskosten zu sehen ist.

Die hohen Geschwindigkeiten sind zwar grundsätzlich dazu geeignet, die Transitzeiten von Containern im Verkehr von Haus zu Haus zu reduzieren. Allerdings spielt diese Zeitersparnis auf kurzen Routen im Bereich des Feederverkehrs keine so wichtige Rolle, dass die Verlader als Kunden der Linienreeder bereit wären, eine höhere Frachtrate für die Nutzung dieses Schiffes zu zahlen, denn in der Regeln wird die höhere Geschwindigkeit mit höheren Betriebs- und Investitionskosten erkauft. Auf längeren Routen, beispielsweise über den Atlantik, kann eine um 25 % höhere Geschwindigkeit sogar ein bis zwei Tage einsparen. Da solche Dienste aber in der Regel mit wöchentlichem Rhythmus eingesetzt werden, sind Standzeiten der Container in den Häfen zu erwarten, die diesen Zeitgewinn schon wieder kompensieren. Eilbedürftige Ladung nutzt dann die meistens parallel angebotenen Dienste, die zwar nicht ganz so schnell sind, aber dafür bereits 3 Tage früher abfahren.

Sinnvoll ist der Einsatz schneller Schiffe da, wo sie bei gleicher Servicefrequenz die Verkleinerung des Dienstes um ein Schiff ermöglichen. Wird heute beispielsweise ein Atlantik-Dienst mit wöchentlichen Abfahrten unter Einsatz von fünf Schiffen angeboten, so könnte durch eine Steigerung der Schiffsgeschwindigkeit um 25 % ein Schiff eingespart werden, ohne die Servicefrequenz und das Volumen zu verringern. Mit anderen Worten: Es werden weiterhin wöchentliche Abfahrten mit einer gleichen Kapazität angeboten, so dass die Erlöse auf mindestens gleichem Niveau bleiben. Gleichzeitig entfallen die Charter bzw. die Investitions- und Betriebskosten für ein Schiff. Unter diesen Bedingungen sind die Mehrkosten für einen erhöhten Bunkerverbrauch und eine leicht höhere Charterrate zu tragen.

Abschließend kann somit gesagt werden, dass schnelle Schiffe ihre Vorteile insbesondere dort ausspielen, wo sie zur Optimierung der Flotte und zur Einsparung von Kosten eingesetzt werden können. In solch speziellen Verwendungen sind sie in der Lage, auch deutlich überdurchschnittliche Chartern zu erzielen.

Zurück zum Anfang

Marktsituation und Charterraten

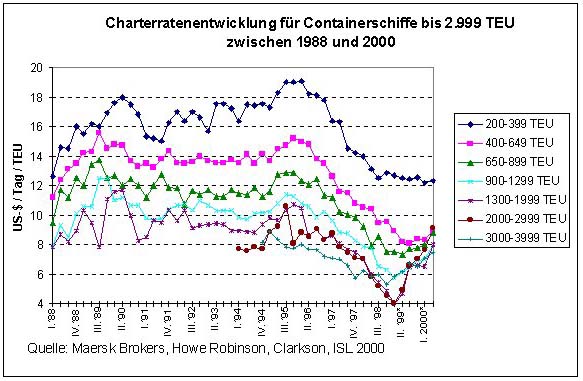

Obwohl von der bereits genannten Überkapazität die Chartermärkte praktisch aller Größensegmente betroffen waren, gab es dennoch Unterschiede, die sich zu großen Teilen auf die Auswirkungen der Asienkrise zurückführen lassen. In den Chartermärkten der oberen Größenklassen gab es im Gegensatz zu kleineren Klassen kaum einen Nachfragerückgang, da die Stellplatzkapazitäten trotz des deutlichen Rückgangs zahlender Ladung in Richtung Asien für die Repositionierung von Leercontainern benötigt wurden. Folglich war auch die Verminderung der Charterraten weniger gravierend.

Dagegen sorgte der Rückgang des innerasiatischen Handels infolge der Asienkrise für die Freisetzung von Kapazitäten und einen signifikant stärkeren Rückgang der Charterraten in den Größenklassen unterhalb von 2.000 TEU.

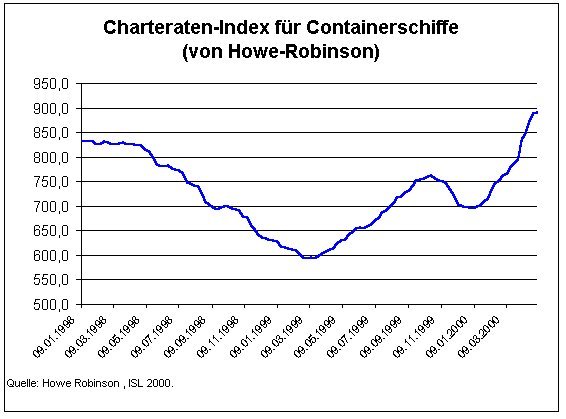

Zur Verdeutlichung der Entwicklungen der jüngeren Vergangenheit zeigt die folgende Graphik eine detaillierte Zeitreihe für den Index von Howe Robinson seit Anfang 1998.

Beginnend mit dem März 1999 zeigte sich eine in diesem Umfang nicht erwartete und für die meisten Marktbeobachter überraschend schnelle und starke Erholung auf dem Chartermarkt. Insbesondere für alle Segmente oberhalb von 1.000 TEU wurde die im Frühjahr gemachte Prognose deutlich übertroffen. Seit Oktober 1999 war allerdings aufgrund des Abbaus einer Nachfragespitze bei den Neuchartern und des wieder deutlich erhöhten Orderbuchs zwischenzeitlich ein Ratenrückgang bei den meisten Segmenten zu verzeichnen. Inzwischen wurde dieser kurzfristige Rückgang in allen Segmenten mehr als kompensiert.

Die weitere Entwicklung der Charterraten für Containerschiffe hängt zu einem wesentlichen Teil von der Orderaktivität für Neubauten ab. Nach ehemals zweistelligen Wachstumsraten der Vollcontainerflotte sind in den kommenden Jahren Zuwächse von unter 4 bis 5 % bei den Neubauaufträgen notwendig, um einen Anstieg der Charterraten insgesamt auf das langjährige Durchschnittsniveau zu ermöglichen.

Damit würde eine dauerhafte Trendumkehr bei den Charterraten möglich, wie sie im vorstehenden graphisch beschrieben ist. Die mittelfristig zu realisierenden Charterraten hängen neben dem Neubau- und Nachfrageverhalten in diesem Segment aber auch von der Entwicklung in den höheren Größenklassen ab, die durch deutliche Angebotszuwächse einen Druck auf den Gesamtmarkt ausüben können.

Wie bereits weiter oben erläutert, ist nach Ansicht der großen internationalen Organisationen ein Ende der Asienkrise abzusehen. Es wird damit gerechnet, dass die betroffenen Volkswirtschaften spätestens in diesem Jahr wieder auf einen Wachstumspfad einschwenken. Auch insgesamt wird sich die Weltwirtschaft nach heutigen Erwartungen in den kommenden Jahren weiterhin positiv entwickeln.

Aus den bekannten Zusammenhängen zwischen Weltwirtschaft, Welthandel und Containerschiffahrt heraus lässt sich dieser positive Trend auf den internationalen Warenaustausch und insbesondere auch den Welt-Containerverkehr projizieren. Sie werden entsprechend weiterhin deutlich wachsen und es kann angenommen werden, dass die immer noch fortschreitende Containerisierung ein im Vergleich zu Wirtschaft und Handel überproportionales Wachstum des Containerverkehrs bewirken wird.

Ohne Zweifel wird sich ein erheblicher Teil des zukünftigen Wachstums im Containerverkehr auf den West-Ost-Verkehrsachsen abspielen. Darüber hinaus ist aber damit zu rechnen, dass zum einen die Nord-Süd-Verkehre eine immer größere Rolle spielen, da hier ein Nachholbedarf hinsichtlich der Containerisierung von Stückgutverkehren besteht und dass sich zum zweiten der innerasiatischen Handel und die damit verbundenen Seeverkehre erholen und wieder positiv entwickeln.

Zurück zum Anfang